{kind=link}

ارتفعت أسعار الغاز بالعقود الآجلة للغاز الطبيعي الأوروبي بنسبة 14%، والنفط العالمي بنسبة 4%، وهو ما يعكس حالة الخوف وعدم اليقين من تفاقم الصراع، إذ تداخلت الملفات بالمنطقة وارتفع الخوف من دخول إيران لساحة الحرب، وربما إغلاقها لمضيق هرمز الذي يعد نقطة العبور لثلث النفط المنقول بحريًا، هذا إلى جانب إغلاق دولة الاحتلال “إسرائيل” منصة إنتاج بحرية كبيرة في نطاق الصواريخ لغزة، ومع دخول هجوم دولة الاحتلال الإسرائيلي على غزة فقد طلبت دولة الاحتلال من شيفرون وقف الإنتاج في حقل تمار البحري، مدعية بالتحسب من احتمالية حدوث هجمات موجهة إلى البنية التحتية لإنتاج الطاقة، الذي يمثل نصف الغاز البحري المنتج والموجه إلى كل من مصر والأردن، وعلى الرغم من أن هناك حقولًا أخرى بدولة الاحتلال بشكل أكبر ولم تتأثر حتى الآن، إلا أن الحرب البرية على غزة ستكون لها تأثيرات أعمق.

اكتشاف كبير

منحت دولة الاحتلال الإسرائيلي مجموعة بي جي (BG) تصريحًا لأجراء عمليات الاستكشاف الأولي لأعماق البحر في عام 1999، كانت الشركة ضمن ثلاث استكشافات صناعية إسرائيلية، وهي شركات ماشاف بنسبة 15.6%، وشركة دور للكيماويات بنسبة 7.2%، ومؤسسة البتروكيماويات الإسرائيلية بنسبة 7.2% ، في وقت لاحق غادرت شركة ماشاف، واستقدمت شركة (BG) محلها شركة STX إسرامكو بالإضافة إلى شركتين أُخريين، قبل أن تغادر الشركتان الأخيرتان تلك الشراكة في عام 2004، ظلت الدراسات الخاصة بالاستكشاف والمسح الجيولوجي سارية حتى عام 2007 مع إقدام الحكومة الإسرائيلية على تمديد المهلة الزمنية الممنوحة للشركات للبدء في الحفر، والتي كان موعدها لا يتجاوز سبتمبر 2003، قبل أن يتم تمديدها إلى ديسمبر 2004 ثم إلى يونيو 2005 ثم إلى ديسمبر 2008، وهو يعد مخالفة لقانون النفط الإسرائيلي، والذي يمنح التراخيص لشركات النفط بسبع سنوات فقط لبدء الحفر.

بدأ الحفر في حقل “تمار” في نوفمبر من عام 2008 وقد أشارت الدراسات في ذلك الوقت أن الغاز يمثل نسبة 35% من تكوين الحقل، وقدرت متوسط الكمية القابلة للإنتاج بشكل اقتصادي بحوالي 107 مليار متر مكعب، تم حفر حقل تمار 1 بعمق 4900 متر، تكلفة الحفر حوالي 92 مليون دولار أمريكي، وتم الإعلان عن حفر تقييمي ثاني للحقل باسم تمار 2 في يوليو من عام 2009، وقد كان ذلك الحفر ناجحًا وترتب عليه زيادة الاحتياطيات المقدرة للحقل بنحو 26%، ثم تم حفر أربعة آبار أخرى، وبدأت شركة نوبل في تطوير الإنتاج في سبتمبر 2011، وقد أعلنت شركة “نوبل” أن تكلفة تطوير الحقل تتكلف قرابة 3 مليارات دولار أمريكي، لكن الإنتاج الفعلي للحقل بدأ بنهاية مارس من عام 2013.

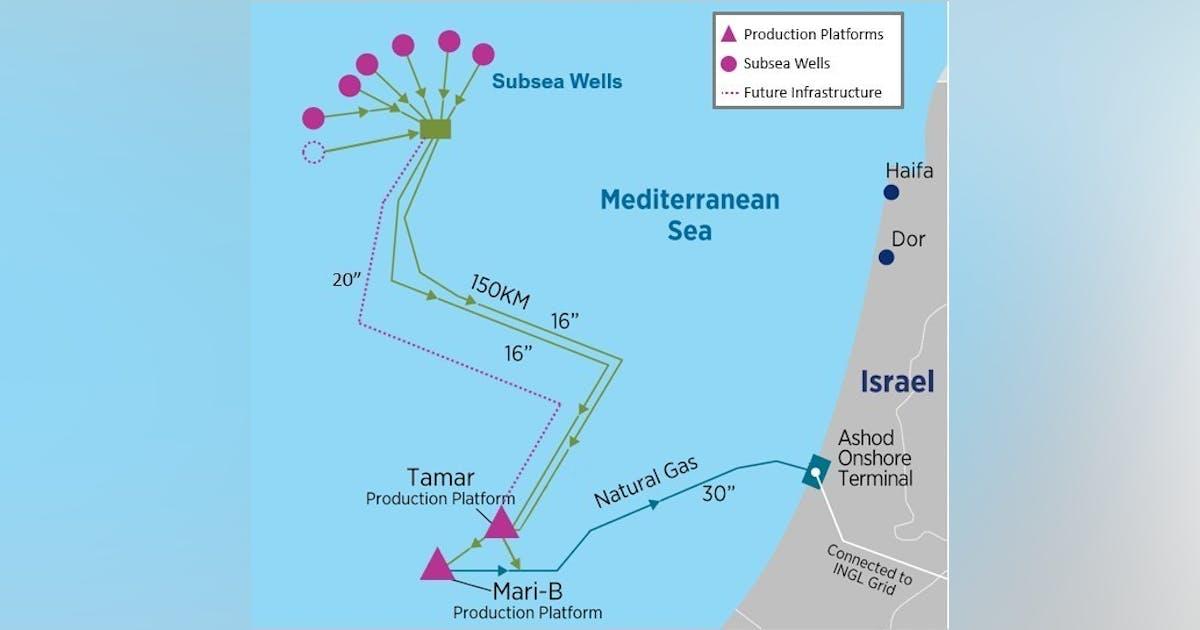

الشكل 1: خريطة عمليات حقل تمار

يتم الإنتاج من الحقل من خلال ثمانية آبار متصلة بواسطة أنبوب مزدوج تحت سطح البحر بطول 93 ميلًا (150 كم) متصلة بمنصة معالجة الغاز الواقعة قبالة الشواطئ في عسقلان، تلك المنصة “المعالجة” التي تم بناؤها في ولاية تكساس الأمريكية، وتم نقلها لدولة الاحتلال الإسرائيلي في نهاية عام 2012، وقد استغراق بناؤها عام ونصف تقريبًا، وتبلغ قدراتها الأولية على التسليم حوالي 27.9 مليون قدم مكعب سنويًا، أو 10 مليارات متر مكعب سنويًا، وقد تم زيادة تلك القدرات الإنتاجية في عام 2015 بإضافة ضواغط في محطة الاستقبال في أشدود لترتفع قدرات الإنتاج اليومي إلى 31 مليون متر مكعب يوميًا، في عام 2022 أنتج حقل تمار حوالي 10.25 مليارات متر مكعب من الغاز.

تبلغ الاحتياطيات بالحقل حوالي 320 مليار متر مكعب، وقد استحوذت شركة شيفرون على شركة نوبل إنرجي المنتجة للغاز في حقلي تمار وليفياثان، والتي تسيطر على حوالي 47٪ من حقل تمار مع شركاء آخرين مثل إسرامكو، والتي تمتلك حوالي 28.8٪ وتمار للنفط التي تمتلك 17.7٪، بينما تسيطر شركة نوبل إنرجي على حوالي 85٪ من حقل ليفياثان للغاز.

في مايو من عام 2014 أعلنت الشركة المالكة لحق استغلال حقل تمار عن توقيع مذكرة تفاهم مع شركة “كاز ناتورال فنوس” الإسبانية والتي تمتلك مع شركة إيني الإيطالية مصنعًا لتصدير الغاز المسال في دمياط بنسبة 80٪، بينما تنقسم النسبة المتبقية (20٪) بين كل من الهيئة المصرية العامة للبترول والشركة المصرية القابضة للغاز الطبيعي (إيجاس). وقد كان ذلك الاتفاق هو الأول بين مصر ودولة الاحتلال، وقد وقعت الأخيرة أيضًا اتفاق مع شركة بوتاس بالأردن، وبموجب هذا العقد من المفترض أن حقل تمار يمد مصر بحوالي 4.5 مليارات متر مكعب من الغاز سنويًا، ولمدة 15 عامًا وهو ما يمثل تقريبًا نصف إنتاج ذلك الحقل البالغ 10.25 مليارات متر مكعب سنويًا، إلا أن الإمداد الفعلي لمصر لم يتجاوز 10% من إجمالي إنتاج الحقل (1 مليار متر مكعب سنويًا) وقد قدرت قيمة هذا العقد (في حال إمداد مصر بحوالي 4.5 مليارات متر مكعب من الغاز سنويًا) بحوالي 20 مليار دولار، أي بحوالي 1.3 مليار دولار سنويًا، ويتم نقل هذا الغاز من حقل تمار إلى الشواطئ المصرية بمسافة 300 كم من خلال أنبوب.

قبل الحرب، بلغت صادرات دولة الاحتلال الإسرائيلي لمصر حوالي 800 مليون قدم مكعب يومي (23 مليون متر مكعب يوميًا)، وأشارت وكالات الإعلام إلى وجود خطط لدى وزارة الطاقة الإسرائيلية لزيادة حجم صادراتها من حقل تمار إلى مصر لتصل إلى 3.5 مليارات متر مكعب سنويًا ولمدة 11 عام بإجمالي 38.7 مليار متر مكعب سنويًا (ما يتم تصديره حاليًا 1 مليار متر مكعب، ووفقًا للعقد المبرم بين الطرفين فإنه يمكن لمصر الحصول على إمدادات بحوالي 4.5 مليارات متر مكعب سنويًا) وهو ما يعني وجود احتمالية أن تحصل مصر على إمدادات خلال الفترة المتبقية من العقد (11 عام) المبرم بين الطرفين بحوالي 44 مليار متر مكعب سنويًا، لكن تلك الخطط ظلت حبيسة الأدراج، حيث تسببت الحرب الإسرائيلية على غزة في خفض الإمدادات اليومية بحوالي 20٪ لتصل إلى حوالى 650 مليون قدم مكعب يوميًا.

استنزاف الاقتصاد

بلغ إجمالي إنتاج إسرائيل من الغاز الطبيعي حوالي 22 مليار متر مكعب يتم إنتاج 52٪ منها من حقل ليفياثان بحوالي 11.4 مليار متر مكعب، ويتم إنتاج 47٪ منها من حقل تمار بإجمالي إنتاج بحوالي 10.2 مليار متر مكعب، ويتم إنتاج النسبة المتبقية 1 مليار متر مكعب من حقل كارش، ويمثل الاستهلاك المحلي لإسرائيل قرابة 58٪ من الإنتاج، إذ تستهلك إسرائيل حوالي 12.7 مليار متر مكعب، ويتم تصدير الغاز المتبقي والبالغ حوالي 9.2 مليارات متر مكعب إلى مصر والأردن، أي ما يمثل حوالي 90٪ من إنتاج حقل تمار، وقد بلغت القيمة الإجمالية لصادرات الغاز لعام 2022 حوالي 2.3 مليار دولار، وعلى الرغم من أن تلك القيمة تبدو كنسبة منخفضة في حال النظر إلى إجمالي صادرات دولة الاحتلال الإسرائيلي والتي بلغت 166 مليار دولار في عام 2022، أي أنها تمثل حوالي 1.4٪ من جملة الصادرات في هذا العام.

جدول 1: حقول الغاز بدولة الاحتلال الاسرائيلي

قد تبدو تلك النسبة منخفضة للغاية في ضوء أن حجم الصادرات الإسرائيلية يفوق ذلك بكثير، لكن بالنظر إلى الصورة الكلية لوضع الموازنة العامة لدولة إسرائيل في عام 2023، والذي بلغ عجزها حوالي 1.3٪ وفقًا لبيانات أغسطس من عام 2023، والذي يبلغ حوالي 6 مليارات دولار، والانهيار الذي خلفته الحرب بقطاع السياحة الذي يدر لإسرائيل قرابة 3.1 مليارات دولار، وتوقف رحلات الطيران من كل دول العالم إلى إسرائيل، وإعلان إسرائيل حالة الحرب واستدعاء حوالي 360 ألف من قوات الاحتياط التي شلت مفاصل الاقتصاد الإسرائيلي بأكمله، وأثرت على العملية الإنتاجية بشكل كبير، وهو ما يهدد اقتصاد دولة الاحتلال الإسرائيلي بالدخول فيما يسمى بالكساد التضخمي الذي ينخفض فيه المعروض لتوقف الإنتاج وترتفع الأسعار، وهو ما يدفع الدولة إلى السعي نحو اقتناص كل دولار من إيراداتها ومحاولة الانتهاء من الحرب بأسرع وقت ممكن، لتجنب تلك الآثار السلبية، وإذا أضفنا إلى ما سبق ذكره التكاليف العسكرية للحرب في غزة وفقًا لتقديرات بنك “هيبوعليم” فإن تلك الحرب ستكلف إسرائيل قرابة 6.8 مليارات دولار أي حوالي 1.5٪ من الناتج المحلي الإجمالي لدولة الاحتلال.

وفقًا للعرض السابق وبالنظر إلى إجمالي إنتاج دولة الاحتلال من الغاز الطبيعي وحجم السوق التصديرية، فإنه من غير المرجح أن يكون لحرب غزة تأثيرات عميقة على سوق الغاز والنفط العالمي في حال تم النظر إلى إمكانيات تلك الدولة من حيث الإنتاج وسوق التصدير، فعلى سبيل المثال يبلغ الإنتاج المصري من الغاز 67 مليار متر مكعب سنويًا، أي ما يمثل ثلاثة أضعاف ما تنتجه دولة الاحتلال الإسرائيلي، فقد تكون التأثيرات متواضعة على قدرات مصر التصديرية من الغاز من محطات إدكو ودمياط، والتي تعتمد على الغاز الوارد من حقل تمار لتسييله، وإعادة التصدير إلى السوق الأوروبي، لكن تلك التأثيرات محدودة في ضوء انخفاض الإمدادات إلى تلك المحطات، والتي تقدر بحوالي مليار متر مكعب، إذ توجد عقود بين البلدين (مصر ودولة الاحتلال ) بتصدير تلك الشحنات إلى مصر خلال الـ 11 عام القادمة، لكن بافتراض عدم إمكانية استيراد تلك الشحنات فإن ذلك الحيز الضيق من الاستيراد يمكن استبداله بالغاز القبرصي المستخرج من حقل أفروديت، خاصة وأنه جاري العمل على إنشاء خط أنابيب يربط بين الحقل وبين محطات الإسالة المصرية، وعليه فنرى محدودية تأثيرات صادرات الغاز لدولة الاحتلال الإسرائيلي على مصر.

لكن الخطر يكمن في ارتفاع حدة الصراع بالمنطقة ليدخل بها أطراف أخرى، مما قد يترتب عليه تعطل حركة الملاحة بمضيق هرمز أو قناة السويس أو عدم قدرة دول الخليج العربي وبالتحديد قطر على إيصال شحنات الغاز إلى أوروبا، وهو ما يهدد سوق الطاقة العالمي برمته ويتسبب في ارتفاع أسعار النفط والغاز بشكل كبير، خاصة وأن تلك الحرب تأتي في ضوء المساعي الأوروبية لاستبدال الغاز الروسي المنقطع من مصادر أخرى من منطقة شرق المتوسط والخليج العربي.

نائب رئيس وحدة الاقتصاد ودراسات الطاقة