{kind=link}

لم تضع الحرب الروسية الأوكرانية أوزارها حتى الآن، بل تشتد وطأتها يومًا بعد يوم لتستمر في إرباك المشهد العالمي وبالأخص في ملف الطاقة، وزادت الحرب على غزة من ضبابية المشهد العالمي. حيث تثير المزيد من الشكوك حول التوقعات المستقبلية للأسواق؛ وذلك لأنه مع دخول الحرب الروسية الأوكرانية عامها الثاني كان قطاع الطاقة العالمي من أكثر القطاعات تأثرًا وتقلبًا، حيث شهد العديد من التغييرات في صناعة الطاقة على مستوى العالم بشكل عام والقارة الأوروبية بشكل خاص. مؤخرًا، يتجه الاتحاد الأوروبي إلى محاولة فرض عقوبات صارمة على قطاع الغاز الروسي (المربح لموسكو)، للمرة الأولى منذ أن غزت موسكو أوكرانيا قبل أكثر من عامين.

لقد سعت روسيا منذ فترة طويلة إلى زيادة حصتها في السوق العالمية للغاز الطبيعي المسال، لكن الحرب وما تلاها من انخفاض حاد في الصادرات البرية إلى أوروبا عززت من محاولات الاتحاد الأوروبي لتقويض قطاع الطاقة الروسي، وعلى الجانب الآخر تريد روسيا زيادة إنتاج الغاز الطبيعي المسال ثلاثة أضعاف بحلول عام 2030، مما يضيف ما لا يقل عن 37 مليار دولار من الإيرادات (على أساس سنوي).

مدخل:

على الرغم من أن مفهوم أمن الطاقة لا يُعد من الأمور الحديثة في سياسات الاتحاد الأوروبي، فإنه أصبح اليوم يكتسب أهمية خاصة حيث يُعد من أهم الأعمدة لجميع دول القارة. لذلك فإن الهدف الرئيس لسياسة الطاقة الأوروبية هو العمل من أجل تأمين مصادر مستقرة تضمن إمداد المواطنين بكافة مصادر إنتاج الطاقة المختلفة، ولم يستغنِ التكتل الأوروبي عن إمدادات الطاقة الروسية تمامًا بعد الغزو الروسي لأوكرانيا، إذ لا يزال عدد من دول الاتحاد يعتمد على الغاز الروسي. وذلك لأنه على الرغم من أن التكتل الأوروبي كان قد خفض اعتماده على إمدادات الطاقة الروسية في بداية الحرب الروسية الأوكرانية، فإنه لا يزال يحصل على حوالي 13% من الغاز الروسي (نسبة إمدادات عامة لبعض دول الاتحاد الأوروبي)، ويشمل ذلك شحنات الغاز المسال. حيث فضل الاتحاد الأوروبي عدم فرض حظر كامل على واردات الغاز الروسي، ذلك لأن هذا كان من الممكن أن يتسبب في حالة كبيرة من عدم الاستقرار في الأسواق الأوروبية، وبالأخص أنه هناك عدد كبير من دول الاتحاد لديها بدائل قليلة يمكنها توفير إمدادات الطاقة. لكن تستعد المفوضية الأوروبية، كجزء من حزمة العقوبات الرابعة عشرة، لإصدار حظر على إعادة بيع الغاز الطبيعي المسال الروسي في موانئ الاتحاد الأوروبي.

إشكالية الغاز الطبيعي في الاتحاد الأوروبي:

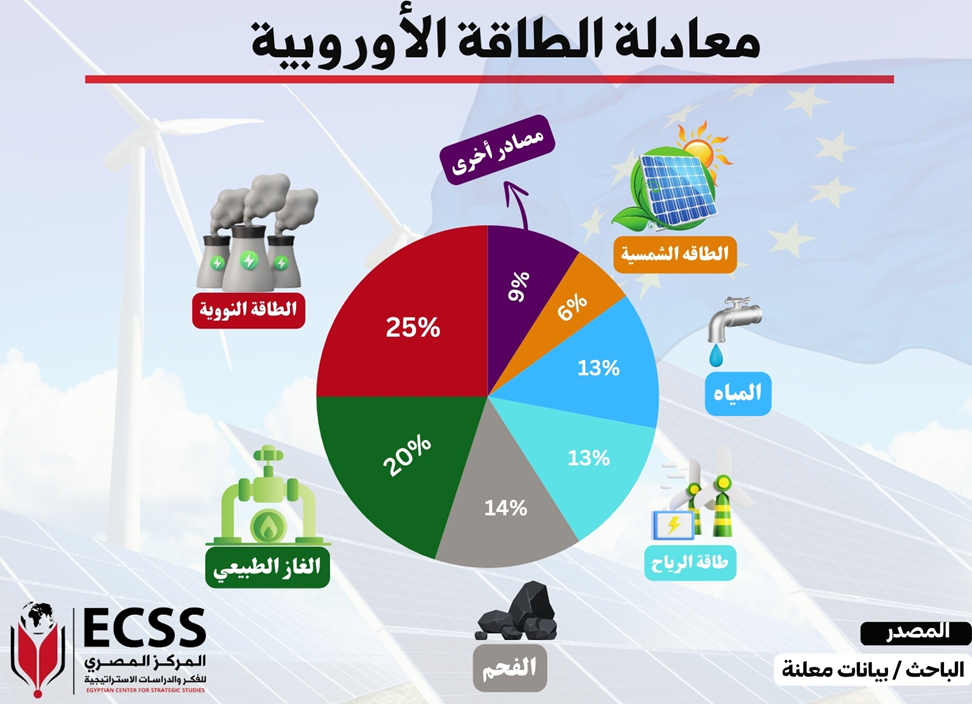

يُسهم الغاز الطبيعي في إنتاج نحو حوالي 20% من إجمالي الكهرباء المولدة داخل الاتحاد الأوروبي، بالإضافة إلى استخدامه في الصناعات كثيفة الاستهلاك للطاقة، كذلك في التدفئة المنزلية، ولا يُشكل الإنتاج المحلي لدول الاتحاد الأوروبي سوى حوالي 9% من إجمالي استهلاك الغاز في 2022، وتُعد روسيا أكبر مورد للغاز الطبيعي إلى أوروبا بنحو حوالي 40% من احتياجات الاتحاد من الغاز الطبيعي (ذلك قبل بداية الحرب الروسية الأوكرانية) والوصول إلى حوالي 13% في الوقت الحالي، ويوضح الشكل التالي معادلة الطاقة الأوروبية ومصادر الطاقة المختلفة.

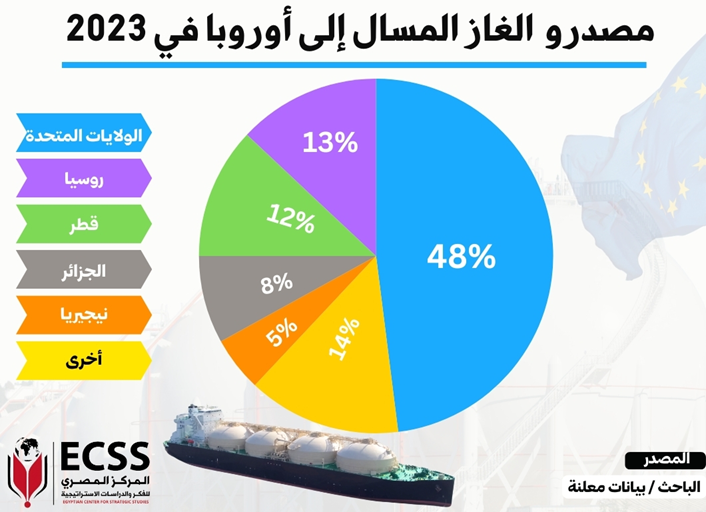

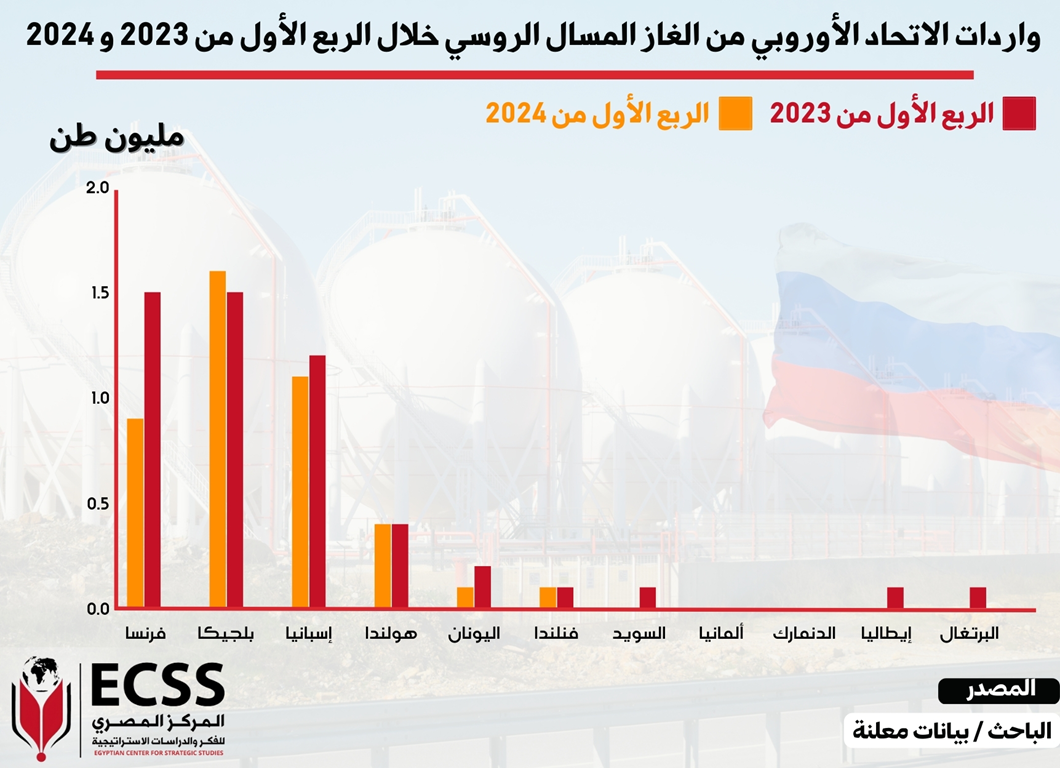

وفقًا لما تقدم، لم يحرز الاتحاد الأوروبي سوى تقدم ضئيل نسبيًا في معاقبة قطاع الغاز الطبيعي المسال الروسي (نسبة نجاح حوالي 25%)، وعلى الرغم من أن الوقود كان يُشكل حوالي 5% فقط من استهلاك الغاز في الاتحاد الأوروبي في 2023، فإنه مصدر مهم للدخل، يعتمد عليه الكرملين لشن الحرب على أوكرانيا. كانت فرنسا وإسبانيا وبلجيكا أكبر مراكز الغاز فائق التبريد، الذي يتم بعد ذلك تصدير الكثير منه إلى دول مثل ألمانيا وإيطاليا. وعليه نجد أن بلجيكا وإسبانيا وفرنسا تُعد الأسواق الرئيسة لصادرات الغاز المسال الروسية، إذ استقبلت مجتمعة حوالي 93% من إجمالي الشحنات، حيث استحوذت دول الاتحاد الأوروبي على ما يصل إلى حوالي 61% من صادرات الغاز المسال الروسية (من الإجمالي الكلي). احتلت موسكو المرتبة الثانية في قائمة موردي الغاز المسال إلى أوروبا خلال عام 2023، وذلك بحصة سوقية حوالي 13%، إذ صدرت ما مجموعه حوالي 17.5 مليون طن، حيث نجحت روسيا خلال عام 2023 في تسويق أكثر من حوالي 52% من إجمالي صادراتها من الغاز الطبيعي المسال داخل السوق الأوروبية. في السياق نفسه، جاءت الولايات المتحدة الأمريكية في المرتبة الأولى بنسبة حوالي 48% من وارادات الغاز المسال للقارة الأوروبية، كما هو موضح في الشكل التالي.

يُشكل الغاز الطبيعي أكبر مشكلة بالنسبة للقارة الأوروبية، وذلك لأن استيراد الغاز يُعد أصعب بكثير من استيراد النفط الخام والفحم، حيث يتم تبريده وتحويله إلى سائل وشحنه على ناقلة ثم إعادة تحويله إلى غاز في منشآت خاصة به.

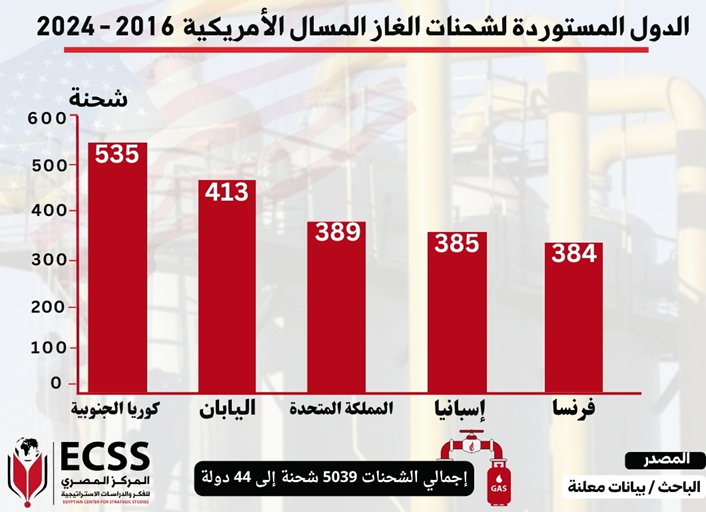

إجمالًا لما سبق، بالنظر إلى حركة شحنات الغاز المسال الأمريكية بين عامي 2016-2024، نجد أن عدد الشحنات التي استقبلتها القارة الأوروبية وصل إلى حوالي 769 شحنة من إجمالي حوالي 5039 شحنة تم شحنها إلى حوالي 44 دولة، بنسبة حوالي 15%. حيث تم استقبال تلك الشحنات من خلال فرنسا وإسبانيا، وذلك نظرًا لقوة البنية التحتية (حيث نجد أن عدد محطات الإسالة في القارة الأوروبية وصل إلى حوالي 44 محطة عاملة وحوالي 17 محطة مخطط لها، وتحتل إسبانيا المركز الأول بعدد 6 محططات وفرنسا بعدد 6 محطات)، يوضح الشكل التالي حركة شحنات الغاز المسال الأمريكية.

وعليه يمكن القول، إن الغاز المسال الأمريكي هو بمثابة طوق النجاة الذي أنقذ الدول الأوروبية من أسوأ أزمة طاقة في تاريخها، والذي من دونه كان سينتهي المطاف بأوروبا بلا إمدادات كافية من الطاقة، وبالأخص الغاز الطبيعي، وهو الأمر الذي يعني أنها كانت مهددة بمواجهة سيناريو أقل ما يمكن وصفه بالكارثي. لذلك كانت واشنطن من بين أكثر المستفيدين من تعطش دول الاتحاد الأوروبي للغاز المسال، فقد استوردت دول القارة الأوروبية نصف احتياجاتها من الغاز من الولايات المتحدة الأمريكية (حوالي 48%)، وذلك خلال 2023، رغم الارتفاع الكبير في سعره.

الوضع السعري الحالي في أسواق الغاز العالمية:

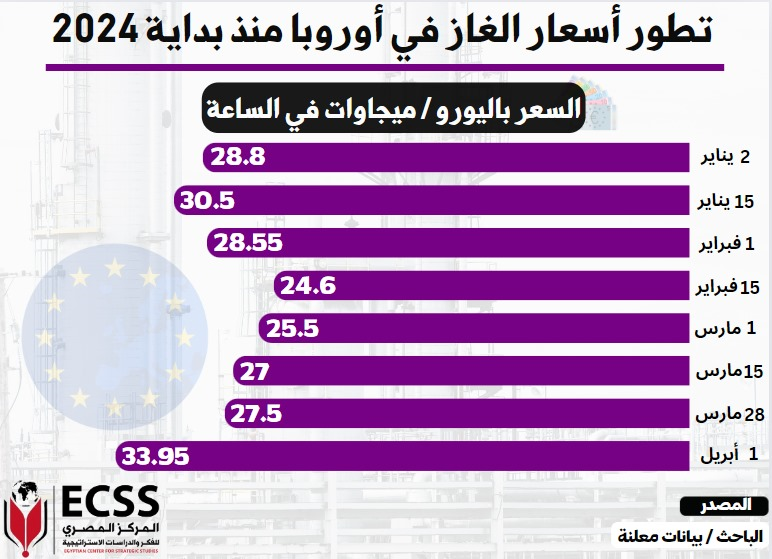

بينما تنتظر أسواق الطاقة (بالأخص النفط الخام والغاز الطبيعي) رد فعل إسرائيل بعد الهجوم الذي شنته طهران في أبريل 2024، ارتفع سعر الغاز الطبيعي في أوروبا إلى أعلى مستوى له منذ أكثر منذ ثلاثة أشهر وذلك بسبب الصراعات الدائرة بالشرق الأوسط والحرب على غزة. ووفق مؤشر «تي تي إف» الهولندي المرجعي للغاز الطبيعي في أوروبا، ارتفع سعر الغاز في العقود الآجلة في غضون شهر إلى حوالي 33.95 يورو (36.12 دولار) لكل ميجاوات/ساعة في بورصة أمستردام، وهو أعلى سعر له منذ بداية العام الجاري. حيث ارتفع سعر الغاز الطبيعي، خلال أبريل 2024 بأكثر من حوالي 20%، كما هو موضح في الشكل التالي.

أحد أسباب ارتفاع أسعار الغاز هو تخوف المستثمرين من اندلاع حرب جديدة في الشرق الأوسط، وتأثيرها المحتمل على إمدادات الغاز من المنطقة. إن زيادة إنتاج الغاز الطبيعي في الولايات المتحدة الأمريكية ساهمت في تهدئة وتراجع أسعاره على مدار الشهور الماضية.

استكمالًا لما سبق، بالنظر إلى حجم المخزونات الأوروبية الحالية من الغاز والطقس الدافئ، يتضح أن الاتحاد الأوروبي لم يعالج العجز الهيكلي في الغاز الطبيعي المسال بشكل كامل حتى الآن (نتيجة انخفاض واردات الاتحاد الأوروبي من موسكو بحوالي 65%)، وعليه تظل أسعار الغاز الأوروبية عرضة لزيادات مفاجئة مع كل توتر في الأسواق، أو انقطاع في الإمدادات، أو ارتفاع الطلب (نتيجة الصراعات الجيوسياسية)، خاصةً خلال فصل الشتاء. بشكل عام، تحاول دول القارة الأوروبية معالجة هذه المعادلة (حيث تفقد معادلة الطاقة الأوروبية مدخلًا مهمًا في تلك المعادلة) من خلال عقود طويلة الأمد مع دول من منابع الشرق الأوسط، لكن فرضت الصراعات الحالية في المنطقة حالة عدم الاستقرار على إمدادات الغاز والنفط الخام، وهو الأمر الذي يعرض الاتحاد الأوروبي لمشاكل اقتصادية كثيرة على المدى القصير، والمتوسط، والطويل، حتى مع لجوئها إلى واشنطن لتعويض نقص الإمدادات (نتيجة لتذبذب السياسة الأمريكية فيما يتعلق بصناعة الغاز المسال)، ويوضح الشكل التالي حركة الغاز المسال الروسي لدول الاتحاد الأوروبي.

صوت البرلمان الأوروبي يوم الخميس الموافق 11 أبريل، لصالح إقرار قواعد عامة تسمح للحكومات الأوروبية بحظر واردات الغاز الطبيعي المسال الروسي، وذلك من خلال منع الشركات الروسية من حجز مساحات تخزين في البنية التحتية للغاز الطبيعي. نجد أن الاتحاد الأوروبي تجنب فرض عقوبات واضحة على الغاز الروسي الذي يعتمد عليه بعض الأعضاء بشكل كبير. حيث تهدف قواعد استيراد الغاز الجديدة إلى إنشاء طريق قانوني للحكومات لمنع إمدادات الغاز الروسي إلى بلادها كحل بديل (غير فعال)، وذلك لأنه لم يشر أي مستورد رئيسي حتى الآن إلى أنه سيستخدم القواعد الجديدة.

تجدر الإشارة إلى أن العام الحالي 2024 قد يكون هو الأخير بالنسبة إلى إمدادات خطوط الأنابيب الروسية عبر أوكرانيا، حيث من المقرر أن تنتهي اتفاقية العبور في نهاية ديسمبر المقبل. وفي حال عدم تمديد الاتفاقية، فأكثر الدول المتأثرة ستكون أعضاء الاتحاد في وسط أوروبا، مثل النمسا، وسلوفاكيا، والمجر.

تسمح القواعد الجديدة لسوق الغاز في الاتحاد الأوروبي للحكومات بمنع مصدري الغاز في موسكو مؤقتًا من تقديم عطاءات للحصول على قدرات البنية التحتية اللازمة لتوصيل الغاز عبر الأنابيب، والغاز الطبيعي المسال إلى دول القارة الأوروبية. هنا تجدر الإشارة إلى أن موسكو خفضت إمدادات الغاز عبر خطوط الأنابيب إلى أوروبا بعد الحرب الروسية الأوكرانية، وهو الأمر الذي أدى إلى خفض ما كان يعد الطريق الرئيسة للإمدادات الروسية للوصول إلى دول الاتحاد الأوروبي، ولكن الغاز الطبيعي المسال الروسي يواصل التدفق إلى دول الاتحاد (معظمه عبر موانئ في إسبانيا، وبلجيكا، وفرنسا بسبب جاهزية البنية التحتية في تلك الدول).

منذ بدء الحرب الروسية الأوكرانية، واجهت أوروبا تحدي استبدال حوالي 157 مليار متر مكعب من الغاز الروسي الذي تستهلكه كل عام، من خلال تنويع مصادر الطاقة. بذلك أصبحت الولايات المتحدة المصدر الرئيس للغاز الطبيعي المسال لأوروبا عام 2023، ولم يتغير الوضع في عام 2024 على الرغم من التكلفة المناخية التي تثير قلق الجمعيات البيئية (نسبة واردات حوالي 48%).

الوضع الحالي لمستويات الغاز الأوروبية:

في نهاية العام الماضي، استطاع الاتحاد الأوروبي تنفيذ مبادرة تعاونية لشراء الغاز وذلك في توقيت مبكر بهدف تجديد مستويات الغاز قبل بدء فصل الشتاء، لتجنب تكرار أزمة أسعار الطاقة التي ارتفعت إلى مستويات قياسية خلال عام 2022، بالإضافة إلى مساعي دول الاتحاد الأوروبي المستمرة للتخلص من المخاوف بشأن عجز إمدادات الطاقة في القارة الأوروبية نتيجة لخفض الإمدادات الروسية. لذلك امتلأت منشآت تخزين الغاز في الاتحاد الأوروبي بنسبة حوالي 90% قبل شهرين ونصف شهر من المهلة المحددة لبلوغ هذا المستوى في نوفمبر 2023، حيث اعتمد التكتل في أعقاب اندلاع الحرب الروسية الأوكرانية إطارًا تشريعيًا يلزم دوله الـ27 بملء منشآت تخزين الغاز فيها بما لا يقل عن حوالي 90% بحلول هذا التاريخ من كل عام.

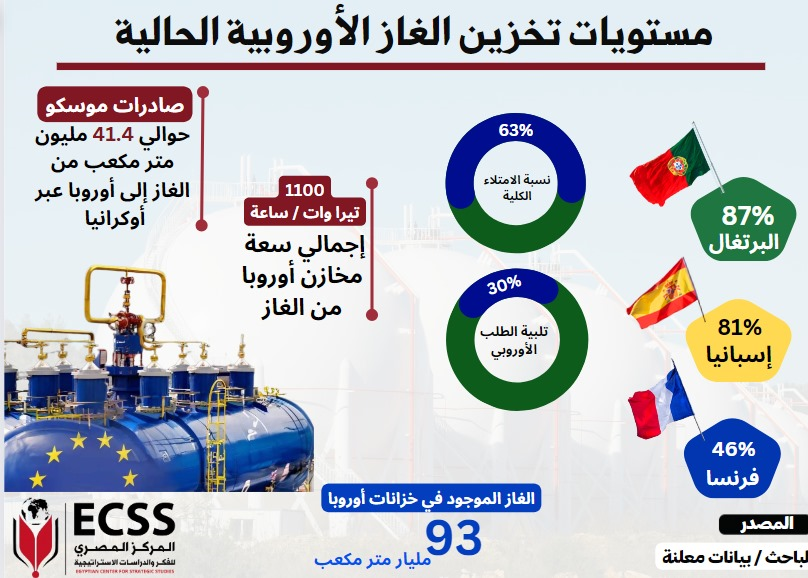

وبالنظر إلى المستويات الحالية، نجد أن مستويات تخزين الغاز الطبيعي الحالية في دول الاتحاد الأوروبي وصلت إلى أعلى مستوياتها الموسمية وذلك خلال خمس سنوات (بالمقارنة بتلك الفترة من كل عام)، حيث تبلغ احتياطيات الغاز في الاتحاد الأوروبي حوالي 63%، فيما سجلت البرتغال أعلى معدل في دول الاتحاد عند حوالي 87%، تلتها إسبانيا عند حوالي 81%، ثم النمسا عند حوالي 77%، أما ألمانيا فقد سجلت حوالي 69%، وإيطاليا عند حوالي 61%، وفرنسا عند حوالي 46%، (نسب مرتفعة)، كما موضح في الشكل التالي.

ووفقًا لما سبق، نجد أن للطقس دورًا فعالًا في الحفاظ على مستويات التخزين لدول الاتحاد الأوروبي، حيث شهدت القارة الأوروبية في العام الماضي شتاء أكثر دفئًا بنسبة حوالي 6% من المتوسط التاريخي لفترة عشرة أعوام، وبنسبة حوالي 10% في العام الحالي قياسًا بحجم سكان كل دولة، حيث كان الطقس الدافئ يعني إمكانية زيادة احتياطيات الغاز الطبيعي. مستويات تخزين الغاز حول دول الاتحاد الأوروبي أعلى من 63% الشهر الماضي، ومن المتوقع وصول نسبة التخزين في مستودعات الغاز الطبيعي بالاتحاد الأوروبي هذا العام إلى حوالي 90% قبل فترة طويلة من مجيء الشتاء (مستوى الأمان).

وأمام ما تقدم، تظهر أزمات أخرى أعلى من أزمة الطاقة والغاز الطبيعي في الاتحاد الأوروبي، ومن ضمن تلك الأزمات تحركات المفوضية الأوروبية خلال الفترة المقبلة لمقاضاة برلين، وذلك لفرضها رسومًا إضافية (تعريفة الحياد) على دول الاتحاد الأوروبي لشراء الغاز من مخازنها، وهو الأمر الذي يُعد انتهاكًا لقواعد السوق الموحدة للتكتل. وهنا تجدر الإشارة إلى إن تعريفة الحياد هي إرث من أزمة الطاقة الأوروبية التي بلغت ذروتها في فبراير من عام 2022، وذلك بعد أن خفضت روسيا تدفقات الغاز إلى دول القارة الأوروبية، ومن أجل استرداد الأموال الضخمة التي أنفقتها برلين على شراء الغاز غير الروسي بأسعار مرتفعة بهدف ملء مستودعات التخزين من الغاز الطبيعي لديها، وهي الأكبر من أي دولة في الاتحاد الأوروبي في استخدام الغاز، فرضت ألمانيا ما أسمته تعريفة الحياد على مبيعات الغاز لدول الاتحاد الأوروبي. حيث تضاعفت تلك الرسوم الإضافية أكثر من حوالي ثلاثة أضعاف منذ أكتوبر 2022، والتي جعلت بعض الحكومات تعلن بأن هذه السياسة الألمانية تتعارض مع قواعد السوق الموحدة للاتحاد الأوروبي والتي تحظر أي رسوم جمركية على التجارة بين دول التكتل.

طموحات الاتحاد الأوروبي وعقوبات متوقعة:

بعد مرور أكثر من عامين على بدء الحرب الروسية الأوكرانية، لا يزال الغاز الروسي يتدفق في شرايين الاتحاد الأوروبي، فرغم أن التكتل الأوروبي عمد إلى خفض استيراد الغاز الروسي (الوصول إلى نسبة حوالي 13%)، إلا أن بعض المنازل والشركات الأوروبية لا تزال تعتمد على مصادر الطاقة الروسية، وهو الأمر الذي يعزز خزائن موسكو. وهنا تجدر الإشارة إلى أن الاتحاد الأوروبي لم يحرز سوى تقدم ضئيل في معاقبة قطاع الغاز الطبيعي المسال في موسكو، وعلى الرغم من أن الوقود كان يُمثل حوالي 5% من استهلاك الغاز في الاتحاد الأوروبي في العام الماضي، فإنه يظل يدر النقد ويعتمد عليه الرئيس الروسي فلاديمير بوتين لاستمرار الحرب على أوكرانيا (كمورد للتمويل).

المفوضية الأوروبية تستعد، كجزء من حزمة العقوبات الرابعة عشرة، لإصدار حظر على إعادة بيع الغاز الطبيعي المسال الروسي في موانئ الاتحاد الأوروبي.

يأتي ذلك وسط تحذيرات متكررة من أن جهود الاتحاد الأوروبي وواشنطن لتقويض عائدات قطاع الوقود الأحفوري في موسكو (بالأخص الغاز الطبيعي) قد باءت بالفشل إلى حدٍ كبير ولم تحقق نجاحًا ملموسًا، حيث إنه بالرغم من أن الاتحاد الأوروبي حظر واردات الفحم الروسي والنفط الخام المنقول بحرًا، فإن العديد من الثغرات وأساليب المراوغة أدت إلى إبقاء الأموال تتدفق بشكل مباشر إلى موسكو.

العقوبات السابقة لم تمس سوى جزء ضئيل من المليارات التي تحصل عليها روسيا سنويًا من صادرات الغاز الطبيعي المسال، مما يترك لديها الكثير من الأموال التي تدعم حربها على أوكرانيا.

بالنظر إلى بعض العقوبات المطروحة للنقاش، نجد أنه من ضمنها خطة أوروبية تهدف إلى حظر استخدام موانئ الاتحاد الأوروبي لإعادة تصدير الإمدادات الروسية المتجهة إلى دول ثالثة (محطة رئيسية في طريق صادرات الغاز الروسي)، وهو الأمر الذي يُشكل أهمية كبيرة لموسكو، وذلك لأن مصانع الغاز الطبيعي المسال الروسية في منطقة القطب الشمالي بعيدة بشكل استثنائي، وعليه يتم تسليم الوقود أولًا إلى فرنسا أو بلجيكا لإعادة تصديره إلى دول القارة الآسيوية أو أي ميناء أوروبي آخر.

من دون الموانئ الأوروبية كمحطة توقف رئيسية، سيتعين على موسكو استخدام كاسحات الجليد لاختراق جليد البحر القطبي الشمالي (يعاني من نقص في المعروض) لتوصيل غازها إلى دول القارة الآسيوية. قد لا تكون قادرة على إخراج أكبر عدد ممكن من الشحنات من مصنع يامال للغاز المسال، وذلك لأن سفنها لا تستطيع العودة من هناك بسرعة.

ومن المتوقع أن يؤدي استخدام حظر موانئ الاتحاد الأوروبي إلى تقييد تلك العمليات إلى إجهاد أسطول الشحن الروسي (نقطة الانهيار وخنق صادرات الغاز الروسي). حيث تهدف عقوبات الغاز الطبيعي المسال المتوقعة (الحزمة الجديدة) إلى خنق الأنشطة المربحة من قطاع الطاقة الروسي، التي تحافظ على نقل شحناتها من الطاقة حول الموانئ المستقبلة لشحنات الوقود الروسي. ومع ذلك، نجد أن تلك العقوبات المتوقعة لن تصل إلا إلى حوالي ربع أرباح موسكو من الغاز الطبيعي المسال والتي تبلغ حوالي 8 مليارات يورو، (خسارة تقديرية متوقعة عبارة عن فجوة تناقصية بحوالي 2 مليار يورو في عائدات الغاز الطبيعي المسال في روسيا، بناءً على أرقام العام الماضي)، كما يوضح الشكل التالي بعض التحديات التي قد تواجه طموح التكتل الأوروبي (تقديرات الباحث).

مجمل القول، لا تزال دول التكتل الأوروبي تستورد الغاز الروسي، إلا أن حصته من واردات الغاز الأوروبية انخفضت بشكل ملحوظ منذ عام 2022، وبشكل عام يسعى الاتحاد الأوروبي من الوصول إلى نقطة صفر مستويات من واردات الغاز الروسي بحلول عام 2027، وبالرغم من جدية تلك المساعي الأوروبية والتي تهدف إلى تنويع إمدادات الغاز الطبيعي ومصادر الطاقة بعيدًا عن شرايين الطاقة الروسية. بالنظر إلى الأمر نجد أنه واقعي، ولكن الظروف السياسية والصراعات الجيوسياسية الراهنة ليست مواتية ومناسبة لفرض حظر كامل على الغاز الروسي في الوقت الحالي وخاصةً الغاز المنقول عبر خطوط الأنابيب، بالإضافة إلى وجود المجر في رئاسة الاتحاد الأوروبي خلال النصف الثاني من العام الجاري، قد يُشكل عائقًا قويًا في طريق تلك الحزمة المتوقعة على الغاز الروسي، وذلك في ظل تعاون روسيا والمجر متعدد الأوجه (المجر تتحضر لاستلام رئاسة مجلس الاتحاد الأوروبي في النصف الثاني من العام الجاري، مما أدى إلى ارتفاع أصوات أوروبية وازنة للمطالبة بحرمانها من هذه الرئاسة الدورية).

في الأخير، فاقمت الأزمة الروسية الأوكرانية أزمة الطاقة العالمية وذلك بالإضافة إلى المخاوف العالمية من الحرب على غزة، وبالأخص قطاع الغاز الطبيعي حيث أصبحت صناعة وسلعة لمن يدفع أكثر، وعليه تسابق القارة الأوروبية الزمن لتعويض الغاز الروسي من دول أخرى، ولكن ذلك أمر صعب، إن لم يكن مستحيلًا، وذلك لأن كل مصادر الغاز الأخرى بعيدة ومكلفة وتحتاج إلى بنية تحتية بمليارات من اليورو كمحطات الإسالة وخطوط الأنابيب، وفي غياب التوافق الأوروبي يظل الأمر معقدًا.

دكتور مهندس متخصص في شؤون النفط والطاقة