{kind=link}

في 2 أكتوبر 2025، أعلن البنك المركزي المصري خفضًا جديدًا لسعر الفائدة الأساسي بمقدار 1%، ليصل سعر الإيداع لليلة واحدة إلى 21% وسعر الإقراض إلى 22%، ويعد هذا التخفيض الرابع خلال عام 2025 بإجمالي 6.25% نسبة خفض تراكمية، يعكس هذا التوجه تراجع الضغوط التضخمية إلى نحو 12% في أغسطس 2025 مقابل 13.9% في يوليو، ويثير هذا التطور اهتمامًا واسعًا نحو الدوافع التي دفعت المركزي لتبني هذا النهج المتتالي، خاصة وأن قرارات الفائدة تؤثر مباشرة على تكلفة الاقتراض والعائد على المدخرات، وبالتالي على الاستثمار والنمو الاقتصادي، كما أن لسعر الفائدة ومعدل التضخم ارتباطًا كبيرًا بمدى جاذبية مصر للمستثمرين و الأموال الساخنة.

سعر الفائدة: ماذا هو وكيف يعمل؟

سعر الفائدة: هو الثمن الذي يدفعه المقترض مقابل استخدامه لأموال المقرض لفترة زمنية محددة، أو هو العائد الذي يحصل عليه المستثمر (المُقرض) نظير تخليه عن التصرف بأمواله لفترة معينة، بمعنى آخر، فهو يمثل تكلفة رأس المال بالنسبة للمقترض وعائد الادخار بالنسبة للمقرض، يتحدد سعر الفائدة في السوق بناءً على على عدة عوامل؛ أولها: مستويات السيولة بالسوق والتي تنعكس على معدلات التضخم، وإذا كانت معدلات السيولة بالسوق منخفضة أو هناك ركود اقتصادي أو انخفاض كبير في معدلات التضخم فإنه يتم تخفيض سعر الفائدة بهدف إتاحة قدر أكبر من السيولة في السوق.

اقتصاديًا، يشكل سعر الفائدة محورًا لعدة نظريات ومدارس فكرية في الاقتصاد الكلي، فوفقًا للنظرية الكلاسيكية (نظرية “الأموال القابلة للإقراض” أو عرض وطلب المدخرات)، يتحدد سعر الفائدة عن طريق التقاء رغبات المدخرين (عرض الأموال) مع حاجات المستثمرين (طلب الأموال)، ويعتبر الكلاسيكيون سعر الفائدة بمثابة الحافز على الادخار؛ فهو يعكس تفضيل الزمن (أي تعويض الأفراد عن تأجيلهم للاستهلاك الحالي إلى المستقبل) وكذلك يعكس إنتاجية رأس المال في الاستثمارات، وفي هذه الرؤية، يصل الاقتصاد تلقائيًا إلى سعر فائدة توازني يساوي بين المدخرات والاستثمارات، وبالتالي يحقق التوازن في سوق رأس المال.

من جهة أخرى، قدم الاقتصادي البريطاني “جون ماينارد كينز” منظورًا مختلفًا في نظريته العامة في عام 1936؛ حيث رأى أن سعر الفائدة هو ظاهرة نقدية بحتة تتحدد وفق نظرية تفضيل السيولة؛ حيث اعتبر كينز أن الأفراد والشركات يحتفظون بالنقود لثلاثة دوافع (تسوية المعاملات والاحتياط من المستقبل والمضاربة)، وأن سعر الفائدة يتحدد عند المستوى الذي يجعل الناس محايدين بين الاحتفاظ بالنقود أو إقراضها/استثمارها، ومن ثم فإن سعر الفائدة هو ثمن التخلي عن السيولة، فإذا ارتفع السعر بشكل كافٍ، يقل الطلب على الاحتفاظ بالنقد ويميل الناس لإقراض / إيداع أموالهم بالمصارف للحصول على العائد المرتفع، والعكس صحيح عندما يكون سعر الفائدة منخفضًا.

في الاقتصاد الحديث، تجمع عديد من البنوك المركزية بين هذه الرؤى ضمن إطار إدارة السياسة النقدية، فهي تستخدم سعر الفائدة كأداة لإدارة السيولة والتضخم والنمو؛ حيث يعد سعر الفائدة الأداة الأساسية التي يستخدمها البنك المركزي لاستهداف التضخم من خلال التأثير على الإنفاق الكلي؛ حيث إن رفع الفائدة يساعد في كبح التضخم عبر تقليص الإقراض والطلب الكلي، بينما خفض الفائدة يشجّع الاقتراض والاستثمار ومن ثم تحفيز النمو؛ ولذا توصف النظرية الحديثة أحيانًا بأنها مزيج كينزي-كلاسيكي؛ حيث يُنظر لسعر الفائدة كمتغير يُحدد إداريًا من قبل السلطة النقدية لتحقيق أهداف الاقتصاد الكلي (استقرار الأسعار والنمو واستقرار التوظيف)، مع الأخذ بالاعتبار التفاعلات مع السوق (توقعات التضخم، منحنى العائد، إلخ)، النظرية الكينزية الحديثة تفترض أيضًا وجود ما يسمى “سعر الفائدة الطبيعي” الذي يحقق توازن الاقتصاد عند التوظيف الكامل واستقرار الأسعار، وتقوم البنوك المركزية بتقدير هذا المستوى وتعديل أسعار الفائدة الفعلية حوله لتحقيق أهدافها على المدى المتوسط، ومن ثم فيمكن إجمال ما سبق أن مفهوم سعر الفائدة بني اقتصاديًا على كونه سعرًا يتحدد بالتفاعل بين قوى السوق (العرض والطلب) من جهة، وأداة سياسة تتحكم بها البنوك المركزية للتأثير في الاقتصاد من جهة أخرى، لكن من أول من طبّق سياسة النقد من خلال سعر الفائدة في العالم؟

التطبيق الأولي لسعر الفائدة

برزت فكرة الفائدة تاريخيًا منذ العصور القديمة (عُرفت معاملات القروض بفوائد في حضارات وادي الرافدين وغيرها)، لكن التطبيق المؤسسي الحديث لسعر الفائدة يُنسب إلى تطور النظم المصرفية المركزية في القرون الأخيرة، يعتبر البنك المركزي السويدي (ريكس بنك) أقدم بنك مركزي في العالم (أُسس 1668)، لكن البنك المركزي الذي حاز شهرة واسعة في تنظيم السياسة النقدية كان بنك إنجلترا (أُسس 1694)؛ حيث بدأ بنك إنجلترا في تطبيق ذلك النهج في إدارة النقد في بدايات القرن الثامن عشر وأطلق عليه في ذلك الوقت سعر الخصم (أو سعر البنك) كأداة للتأثير على الائتمان وتدفقات الذهب وهذا يعد من أقدم الأمثلة على استخدام سعر الفائدة كأداة سياسة نقدية.

خلال حقبة معيار الذهب الدولية في القرن التاسع عشر ومطلع القرن العشرين، اتبعت البنوك المركزية (وبخاصة بنك إنجلترا ثم بنوك أوروبا المركزية) سياسة رفع أو خفض سعر الخصم بهدف تحقيق توازن المدفوعات والحفاظ على ربط العملات بالذهب، على سبيل المثال، عند تعرض إنجلترا لعجز في ميزان المدفوعات وخروج الذهب منها، كان بنك إنجلترا يرفع سعر الفائدة لجذب تدفقات رءوس الأموال الأجنبية (التي تبحث عن العائد المرتفع)؛ مما يؤدي إلى عودة الذهب وتوازن المركز الخارجي، هذه الآلية الكلاسيكية كانت أول ممارسة منهجية لدور سعر الفائدة في الاقتصاد الدولي، بعد ذلك، تبنت معظم الدول المتقدمة وجود بنك مركزي يهتم بإدارة النقد والائتمان، وتطور استخدام سعر الفائدة عبر الزمن من مجرد أداة للحفاظ على معيار الذهب إلى أداة لتحقيق استقرار الأسعار والنمو الاقتصادي كما نعرفها اليوم، لكن كيف أضحت سياسات الفائدة للولايات المتحدة الأمريكية لها تأثير عالمي على سعر الفائدة؟

قيادة أمريكا لسعر الفائدة

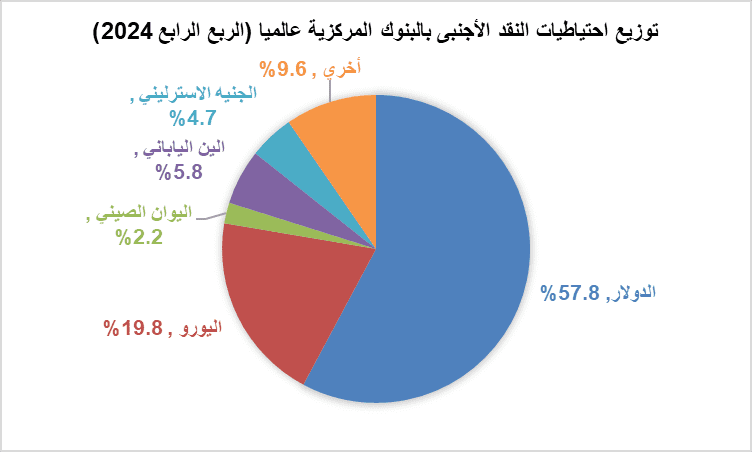

تتمتع الولايات المتحدة الأمريكية بمكانة فريدة في الاقتصاد العالمي تجعل قراراتها النقدية ذات تأثير عابر للحدود، فأمريكا تمتلك أكبر اقتصاد في العالم، وعملتها الدولار هي أحد المكونات المهمة للعملات التي تتخذها البنوك المركزية في العالم كاحتياطي، كما أن أسواقها المالية (وخاصة سوق سندات الخزانة الأمريكية) تعد المعيار الذي تُقاس عليه العوائد الخالية من المخاطر عالميًا، لذلك، أي تغيير في سعر الفائدة الذي يحدده بنك الاحتياطي الفيدرالي الأمريكي سرعان ما تمتد آثاره إلى بقية الاقتصادات.

الشكل 1: شكل يوضح نصيب الدولار من احتياطيات البنوك المركزية عالميًا في الربع الرابع من عام 2024

ومن ثم، فإن أمريكا لديها أكبر اقتصاد في العالم، فإن كل تحرك اقتصادي تقوم به الولايات المتحدة له تأثيرات فورية على الأسواق العالمية، فعلى المستوى الأساسي، يرتبط رفع أسعار الفائدة في أمريكا بارتفاع قيمة الدولار، وهذا يعني أن رفع الفائدة الأمريكية يجعل الاستثمار في الدولار أكثر جاذبية، فترتفع قيمته وترتفع معه تكلفة الاقتراض عالميًا، وبالمقابل، حين يخفض الفيدرالي سعر الفائدة، يتراجع الدولار وتزداد السيولة العالمية وتبحث عن فرص في الأسواق الناشئة والأصول الأخرى، ويتم ذلك عبر ما يعرف ب “آلية الانتقال الدولية” والتي تسمح للولايات المتحدة الأمريكية بقيادة أسعار الفائدة في العالم عبر عدة قنوات كالتالي:

- سعر الصرف: إذ يؤدي ارتفاع الفائدة في أمريكا إلى ارتفاع قيمة الدولار الأمريكي، وهو ما يترجم إلى ضغوط على عملات الدول الأخرى أمام الدولار الأمريكي، ومن ثم فإذا لم ترفع تلك الدول الفائدة على عملاتها فإنها لن تحافظ على رءوس الأموال المستثمرة في حافظة الاستثمارات وبالتبعية يكون لذلك تأثير على سعر صرف العملة المحلية لتلك البلاد.

- قناة للتدفقات النقدية: يشجع الارتفاع في سعر الفائدة المستثمرين العالميين على تحويل أموالهم نحو سندات الخزانة الأمريكية (الأصول الدولارية) ذات العائد الآمن، وهو ما يترتب عليه خروج رءوس الأموال من الأسواق الأخرى (خارج الولايات المتحدة الأمريكية) إلى الولايات المتحدة الأمريكية، ولمنع أو إبطاء تلك العملية أو ما يمكن تسميتها بالهجرة الرأسمالية، تتبع بعض الدول سياسات تنتهج رفع أسعار الفائدة بهدف جذب المستثمرين للبقاء في أسواقها.

- كلفة الاقتراض عالميًا: تعتمد الكثير من البلدان حول العالم على الاقتراض بالدولار وبسعر متغير، ومن ثم فإن العائد على سندات الخزانة الأمريكية يكون أساسًا لتسعير عملية الاقتراض وبالتالى فإن ارتفاع الفائدة الأمريكية يترجم إلى زيادة في تكلفة التمويل العالمي بالدولار الأمريكي، وقد أظهرت تقارير عديد من المؤسسات الدولية أن الارتفاع السريع في أسعار الفائدة الأمريكية يؤدي إلى زيادة أعباء خدمة الدين على الاقتصادات الناشئة ويزيد من مخاطر التعثر المالي، على سبيل المثال، في العام 2022-2023 حذر البنك الدولي من أن الزيادات الحادة في الفائدة الأمريكية، إلى جانب قوة الدولار، خلقت ضغوطًا شديدة على اقتصادات الأسواق الناشئة من خلال رفع تكاليف الاقتراض الخارجي وتكبيل قدرتها على سداد الديون.

- دور الولايات المتحدة الأمريكية: هناك أيضًا بُعد هيكلي يتمثل في وجود دورة مالية عالمية تقودها أساسًا السياسة النقدية الأمريكية ومستوى شهية المخاطرة العالمي، فعندما يقوم الفيدرالي بالتيسير (خفض الفائدة وضخ السيولة) تشهد الأسواق العالمية موجات من السيولة والاستثمار في الأصول الخطرة (ازدهار أسواق الأسهم والديون في الدول الناشئة)، وعندما يعكس الفيدرالي سياسته للتشديد تنقلب الأمور وتنكمش التدفقات وترتفع تكاليف التمويل عالميًا، وحيث إن التغيرات في أسعار الفائدة الأمريكية تُحدث تداعيات كبيرة عالميًا؛ مثلًا رفع الفائدة مدفوعًا بعوامل تضخمية يؤدي إلى انخفاض نمو الناتج الإجمالي في كثير من البلدان يماثل تقريبًا الانخفاض الذي يحدث في الاقتصاد الأمريكي نفسه مع تأثر أكبر للاقتصادات الناشئة الأكثر هشاشة.

ماذا عن مصر؟

في مصر، يتبع البنك المركزي نظامًا حديثًا نسبيًا في إدارة السياسة النقدية يعرف بـنظام الكوريدور (Corridor) والذي تم تبنيه منذ 2005، يحدد البنك المركزي سعر عائد الإيداع لليلة واحدة (وهو أدنى سعر ضمن النطاق) وسعر عائد الإقراض لليلة واحدة (وهو أعلى سعر ضمن النطاق)؛ ويشكّل هذان السعران حدود الـ”كوريدور” الذي تتحرك فيه أسعار الفائدة بين البنوك (سعر السوق النقدي القصير الأجل)، فعندما يكون لدى البنوك فائض سيولة، يمكنها إيداعه لدى البنك المركزي بسعر الإيداع المحدد (الفائدة على ودائع ليلة واحدة لدى المركزي)، وعندما تحتاج السيولة يمكنها الاقتراض من البنك المركزي بسعر الإقراض المحدد، بهذه الآلية يوجّه البنك المركزي معدلات الفائدة بين المصارف نحو هدف معين، عادة ما يستهدف سعر العملية الرئيسية أو ما يسمى سعر المشروعات المفتوحة كمتوسط داخل الكوريدور ليعكس توجه السياسة النقدية. وبالفعل، فإن سعر الإيداع لدى المركزي يمثل أرضية لأسعار الفائدة في السوق، بينما يمثل سعر الإقراض حدًّا أقصى أو سقفًا.

عند اتخاذ لجنة السياسة النقدية في البنك المركزي قرارًا برفع أو خفض سعر الفائدة، فإن هذا القرار ينعكس فورًا على تكلفة الاقتراض بين البنوك، فمثلًا، عندما رفع المركزي الفائدة عدة مرات في 2022 و2023 لكبح التضخم، ارتفع سعر الفائدة ما بين البنوك التجارية تلقائيًا وظلت هذه المعدلات ضمن نطاق الكوريدور المعلن (بين سعر الإيداع والإقراض)، هذا الانتقال السريع يضمن أن السياسة النقدية يتم تمريرها إلى النظام المصرفي؛ حيث تقوم البنوك التجارية بتعديل أسعار الفائدة على القروض والودائع التي تقدمها لعملائها بناءً على تغيرات سعر الفائدة الرسمي. فمثلًا، قروض الشركات المرتبطة بأسعار فائدة متغيرة (مثل بعض التسهيلات الائتمانية) تتحرك أسعار فائدتها صعودًا أو هبوطًا مع كل تغيير يقرره المركزي. وكذلك شهادات الادخار أو الودائع الجديدة التي تطرحها البنوك يتم تسعيرها أخذًا باعتبار مستوى الفائدة الرسمي.

إضافةً إلى الكوريدور، يستخدم البنك المركزي عمليات السوق المفتوحة (مثل مزادات ودائع أو اتفاقيات إعادة شراء – ريبو) ونسبة الاحتياطي الإلزامي على ودائع البنوك، للتأثير في حجم السيولة وبالتالي في أسعار الفائدة، هذه الأدوات تدعم تحقيق المستويات المستهدفة للفائدة، على سبيل المثال، إذا أراد المركزي تخفيض السيولة لكبح التضخم دون تغيير السعر المعلن، قد يبيع للبنوك سندات حكومية (عملية السوق المفتوحة) لسحب السيولة الزائدة؛ مما يرفع سعر الفائدة بين البنوك تلقائيًا نحو الحد الأعلى للكوريدور، وبالعكس، فإن رغب في تخفيف التشدد النقدي يمكن أن يشتري أصولًا أو يخفض نسبة الاحتياطي لزيادة السيولة وخفض أسعار الفائدة نحو الحد الأدنى للكوريدور.

من الناحية المؤسسية، ترتبط البنوك المصرية والبنك المركزي بعلاقة تنظيمية وثيقة: فالبنك المركزي هو المُقرض الأخير للبنوك (عبر آلية الإقراض الطارئ وسعر الإقراض)، وهو أيضًا الحاضن لودائعها الفائضة (عبر سعر الإيداع لليلة واحدة). وبالتالي، كل تغير في سعر الفائدة من قبل المركزي ينعكس على الفور في تكلفة الأموال لدى البنوك؛ حيث تقوم البنوك بدورها وتعيد تقييم هيكل أسعار الفائدة على منتجاتها: القروض بأنواعها، البطاقات الائتمانية، التمويل العقاري، وكذلك الودائع وشهادات الاستثمار، ويحرص المركزي المصري على التواصل والشفافية مع البنوك بشأن توجهات السياسة النقدية من خلال بيانات لجنة السياسات النقدية والتقارير الدورية؛ مما يساعد في إدارة توقعات البنوك والمشاركين بالسوق.

لماذا تخفض مصر أسعار الفائدة حاليًّا؟

بدأت مصر تخفِّض أسعار الفائدة منذ النصف الثاني من 2024؛ لأن مزيجًا من العوامل صار يتيح “تيسيرًا حذرًا” بعد دورة تشديد عنيفة مرت بها البلاد، ويمكن تفنيد العوامل التي أسهمت في بداية اتجاه التيسير في 6 عوامل رئيسية وهي كالتالي:

- تباطؤ التضخّم بسرعة بعد الذروة: حيث انخفض معدل التضخم من ذروته (38%) في سبتمبر 2023 إلى 25.5% في نوفمبر 2024، بعد موجه التشديد العنيف التي تبعها البنك المركزي في مارس 2024 والتي تسببت في رفع الفائدة بشكل كبير بحوالي 6% دفعة واحدة (بعد عدة رفع سابق)، وقد وصلت الفائدة إلى مستويات 27 – 28% تقريبًا، هذا التشديد الكبير ولوقت طويل أسهم في كبح الضغوط التضخمية وجعل السياسة النقدية شديدة التقييد ومن ثم فمع بداية التحول وانخفاض التضخم وتراجعه إلى 12% في أغسطس من عام 2025 ثم 11.7% في سبتمبر 2025، وهو ما فتح المجال بشكل أكبر لخفض الفائدة دون وجود تأثير كبير على الأسعار.

- تحسن البيئة الكلية بعد تحرير سعر الصرف في مارس 2024 وتطبيق برنامج صندوق النقد الدولي: فبعد إعادة ضبط سعر الصرف وتوفير التمويل الإضافي من صندوق النقد الدولي (توسعة البرنامج في مارس 2024)، انحسرت اختناقات العملة الأجنبية وانخفضت القيود على الواردات؛ مما ساعد على تراجع موجة “التضخم المستورد” ومهّد لخفض الفائدة.

- تحوّل الفائدة الحقيقية إلى موجبة بقوة: مع بقاء أسعار الفائدة الاسمية مرتفعة وتراجع التضخم، أصبحت الفائدة الحقيقية موجبة بنحو ملحوظ (الفائدة الحقيقية هي الفائدة المعلنة من جانب البنك المركزي مخصومًا منها معدل التضخم)؛ أي أن موقف السياسة ظلّ مُقيِّدًا حتى بعد أولى خطوات الخفض؛ مما منح البنك المركزي مساحة لخفض تدريجي.

- تخفيف كلفة التمويل على الاقتصاد والمالية العامة: استمرار الفائدة شديدة الارتفاع يضغط على الاستثمار والائتمان، ويرفع كُلفة خدمة الدين العام مع نزول التضخم وتماسك التوقعات التضخمية، يصبح خفض الفائدة أداة لتقليل هذه الأعباء تدريجيًا، مع إبقاء السياسة مشروطة ببيانات الأسعار.

- اقتراب الدورة العالمية من ذروة التشديد: آفاق السياسة النقدية العالمية منذ أواخر 2024 رجّحت انتقالًا تدريجيًا نحو تيسير معتدل (توقُّعات بخفض الفيدرالي الأمريكي تدريجيًا خلال 2025)؛ مما يقلّل محاذير اتساع فروق العائد إذا خفّضت مصر فائدة محليًا.

- تقييم البنك المركزي: تباطؤ النمو الاقتصادي مع استمرار تراجع التضخم؛ حيث أشارت بيانات وتقديرات أحدث اجتماعات لجنة السياسة النقدية في 2025 أن التضخم يواصل الهبوط، وأن النشاط لا يزال أدنى قليلًا من الإمكانات / المستهدفات وهو ما يدعم مزيدًا من “التيسير المُدار”.

هل لا تزال مصر جاذبة للأموال الساخنة؟

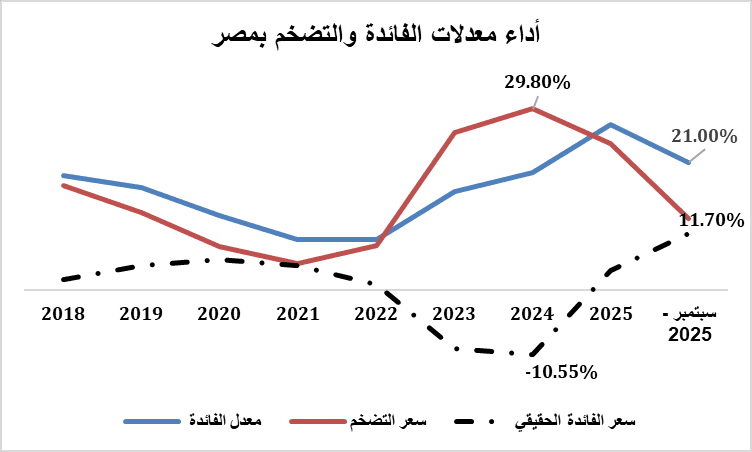

للإجابة عن ذلك التساؤل فمن الجدير بالذكر أن معدل الفائدة الحقيقي (معدل الفائدة الاسمي المعلن من جانب البنك المركزي مخصومًا منه معدل التضخم) هو المعيار الاساسي لجذب المستثمرين الراغبين في تجارة الفائدة؛ لأنه يعكس العائد الفعلي على استثماراتهم بعد استبعاد تآكل القوة الشرائية للنقود بسبب التضخم، وبالنظر إلى الوضع المصري بعد سلسلة الرفع الكبيرة للفائدة عامي 2022 و2023، وصل سعر الفائدة الاسمي لمستويات عالية جدًا وهو ما دفع التضخم للتراجع من ذروة تقارب 38-40% في خريف 2023 إلى نحو 11 – 12% في سبتمبر 2025، نتيجة لذلك، بات سعر الفائدة الحقيقي في مصر إيجابيًا بقوة؛ فمثلًا بحسابات مبسطة، إذا كان معدل الفائدة الاسمي 21% والتضخم 12%، فإن العائد الحقيقي ~ 9% سنويًا لصالح المستثمر، هذا المعدل يعتبر مرتفعًا جدًا بالمقاييس العالمية، بل إن مصر أصبحت من أعلى الدول في أسعار الفائدة الحقيقية في 2025، ولإدراك حقيقة وضع معدل الفائدة الحقيقي لمصر بالنسبة للمستثمرين فيمكن مقارنتها بالدول المنافسة بالمنطقة والتي على رأسها تركيا.

الشكل 2: تطور أداء معدل الفائدة الاسمي والحقيقي في مصر – مصدر البيانات البنك المركزي المصري – إعداد الباحث

الشكل 3: بيانات التضخم والفائدة الاسمية والفائدة الحقيقية هي قراءات يناير من تلك الأعوام

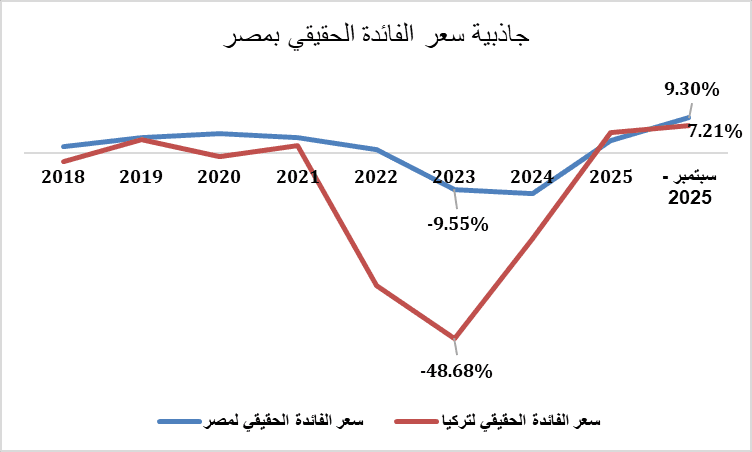

في تركيا وهي اقتصاد ناشئ شبيه بمصر تعرض لتضخم مرتفع بلغ سعر الفائدة الأساسي مؤخرًا حوالي 40.5% بعد سلسلة زيادات ثم تخفيضات قام بها البنك المركزي التركي، لكن لأن معدلات التضخم في تركيا لا تزال مرتفعة هي الأخرى بحوالي 33.3% في سبتمبر 2025 بعد فترة انخفاض ثم ارتفاع مجددًا، بإجراء الحساب نفسه، يكون سعر الفائدة الحقيقي في تركيا يقارب 7% (40.5% سعر الفائدة مخصومًا منها معدل التضخم البالغ 33.3%)، وهو معدل فائدة حقيقي أقل من مصر رغم أن الفائدة الاسمية في تركيا أعلى بكثير، إلا أن معدل التضخم هناك أيضًا أعلى من مصر بكثير، جنوب أفريقيا هي الأخرى يبلغ سعر الفائدة الأساسي لديها 8.25% والتضخم حوالي 5%، فيكون العائد الحقيقي 3% تقريبًا.

الشكل 4: شكل يوضح مقارنة بين معدل الفائدة الحقيقي في مصر مقارنة بتركيا المنافس الدائم لمصر في هذا المجال

ذلك يعني أن الاستثمار في أدوات الدين المصرية (كأذون الخزانة بالجنيه) هو الأكثر جذبًا خاصة من زاوية العائد المجرد؛ حيث إن سندات وأذون الخزانة المصرية قصيرة الأجل التي تُصدر بعوائد تفوق 20% مقابل تضخم ~12% تجعلها جذابة من حيث العائد الحقيقي، وقد كانت استراتيجية مصر خلال السنوات الماضية تعتمد على هذا العامل لجذب رءوس الأموال الأجنبية إلى سوق الدين المحلي ما يعرف باستثمار الـCarry Trade ؛ حيث استفاد المستثمرون الأجانب من الفائدة المصرية المرتفعة مقارنة بدول أخرى، وعلى الرغم من أن أسعار الفائدة المرتفعة مفيدة في اجتذاب استثمارات المحافظ الأجنبية لسد الفجوة التمويلية، فإنه لها كلفة تمويلية على الموازنة.

لكن الجاذبية الفعلية للاستثمار لا تتوقف فقط على سعر الفائدة الحقيقي، بل تشمل اعتبارات أخرى مثل: استقرار الاقتصاد الكلي، مستوى الدين العام ومخاطره، التصنيف الائتماني السيادي، قابلية تحويل الأموال بحرية للخارج، وغيرها. فعلى سبيل المثال، خلال عام 2022 خرجت تدفقات ضخمة من أذون الخزانة المصرية رغم أن العائد الحقيقي كان لا يزال موجبًا؛ والسبب هو تخوف المستثمرين من تخفيض قيمة الجنيه وعجز مصر عن توفير العملة الصعبة. وبالتالي عزفوا رغم العائد. أما الآن بعد أن بدأ التضخم بالاعتدال نسبيًا ومع برنامج الإصلاح المدعوم من صندوق النقد الدولي، فتعود جاذبية العائد الحقيقي المرتفع لتلعب دورًا في اجتذاب الأموال، خاصة أنه اتضحت رؤية استقرار سعر الصرف.

ختامًا، شهدت مصر في الفترة الأخيرة تحولًا في سياستها النقدية مع بدء خفض أسعار الفائدة بعد فترة تشديد مطولة، وذلك على خلفية انحسار موجة التضخم التي كانت قد بلغت مستويات قياسية العام الماضي. ومن خلال فهم مفهوم سعر الفائدة والنظريات الاقتصادية وراءه، ندرك أن هذه الأداة تظل سيفًا ذا حدين؛ فهي من جهة ثمن لرأس المال يوازن بين المدخرين والمستثمرين، ومن جهة أخرى أداة قوية بيد البنك المركزي للتأثير على الاستقرار الاقتصادي، مصريًا بنى البنك المركزي المصري إطارًا حديثًا للسياسة النقدية يعتمد على الكوريدور لتوجيه معدلات الفائدة، وكيف تتفاعل البنوك المحلية مع قراراته سريعًا في تسعير القروض والودائع؛ مما يضمن انتقال تأثير القرارات النقدية إلى الاقتصاد وعندما اشتعل التضخم واضطربت التوقعات، لم يتردد المركزي –بالتعاون مع البنوك العامة– في استخدام أوعية ادخارية استثنائية لسحب السيولة وتهدئة الأسواق، هذه المزيج من الأدوات التقليدية وغير التقليدية مكّن مصر من اجتياز فترة صعبة، وإن كان بثمن فائدة مرتفع دفعته الحكومة والمجتمع في المدى القصير. لكن مع بدء جني الثمار بانخفاض التضخم، أصبحت الفائدة المصرية المرتفعة تعطي عائدًا حقيقيًا كبيرًا أعاد الثقة للمستثمرين.ولذا؛ فهناك أهمية لتحقيق التوازن، فعلى صانع السياسة الموازنة بين محاربة التضخم عبر فائدة مرتفعة، وبين تشجيع الاستثمار والنمو الذي يتطلب كلفة اقتراض معقولة. في حالة مصر، الفترة المقبلة تتطلب حذرًا؛ فمع تحقيق استقرار نسبي في الأسعار، قد يصبح من المناسب مواصلة التيسير النقدي التدريجي (خفض الفائدة) لتحفيز الاقتصاد الراكد، شرط ألا تعود الضغوط التضخمية. كذلك على مصر الاستفادة من جاذبية الفائدة الحقيقية الحالية لجذب استثمارات أطول أمدًا (كالاستثمار المباشر) بدلًا من الاقتصار على الأموال الساخنة قصيرة الأجل.

نائب رئيس وحدة الاقتصاد ودراسات الطاقة