{kind=link}

في إطار التوجهات الاستراتيجية للدولة نحو بناء اقتصاد تنافسي ومتنوع، استعرض وزير الاستثمار والتجارة الخارجية وثيقة السياسة التجارية 2 أكتوبر أمام رئيس مجلس الوزراء 2025، كأداة جديدة ضمن مسار الإصلاح الاقتصادي وتكامل السياسات التنموية. وتأتي هذه الوثيقة في سياق السعي إلى بلورة رؤية أكثر تكاملاً بين الاستثمار والتجارة الخارجية، بهدف دعم القدرات الإنتاجية وتعظيم القيمة المضافة للمنتجات المصرية، وتعزيز اندماج الاقتصاد الوطني في سلاسل القيمة العالمية، وبما يتسق مع مستهدفات رؤية مصر 2030.

وتسعى الوثيقة إلى وضع إطار مؤسسي يضمن التنسيق بين مختلف الجهات المعنية بالتجارة والاستثمار، ويعمل على تعظيم العائد من الاتفاقيات التجارية الدولية والإقليمية، مع التركيز على القطاعات ذات الميزة التنافسية وتحفيز الصادرات نحو الأسواق ذات الأولوية، والوصول إلى 145 مليار دولار صادرات بحلول عام 2030، كما تتضمن توجهات ترتكز على حماية الصناعة الوطنية من الممارسات التجارية الضارة وفقًا لقواعد منظمة التجارة العالمية، وتعزيز التنافسية وتيسير الإجراءات كبديل عن السياسات الحمائية التقليدية.

وتفتح هذه الوثيقة المجال أمام تساؤلات جوهرية حول مدى قدرتها على إحداث تحول حقيقي في هيكل التجارة الخارجية المصرية، ومدى توافق أهدافها وآلياتها مع واقع التجارة في مصر، وهو ما يستدعي تحليلًا لمضمونها وتقييم فاعليتها في تحقيق التوازن بين تحفيز الصادرات ودعم الإنتاج المحلي وضمان الانفتاح التجاري المنضبط في المرحلة المقبلة.

وثيقة السياسة التجارية

تقوم السياسة التجارية في مصر كما حددتها وثيقة السياسة التجارية الصادرة عن وزارة الاستثمار والتجارة الخارجية التي تمت الإشارة إليها في السردية الوطنية للتنمية الاقتصادية على بناء إطار استراتيجي متكامل يهدف إلى مواءمة السياسات التجارية مع السياسات المالية والنقدية والاستثمارية والصناعية، بما يضمن تحقيق التكامل المؤسسي الداعم للتنمية الشاملة. وتنطلق هذه الوثيقة من إدراك الدولة للتحولات المتسارعة في النظام التجاري العالمي، وما يرافقها من تصاعد للنزعة الحمائية واضطراب سلاسل الإمداد؛ الأمر الذي يستدعي صياغة توجهات مرنة وقادرة على التكيف مع تلك المتغيرات.

تركز السياسة الجديدة على الربط بين الاستثمار والتجارة باعتباره مدخلًا رئيسًا لمعالجة عجز الميزان التجاري، من خلال توجيه النشاط الاقتصادي نحو التصدير وتعزيز القاعدة الإنتاجية المحلية، مع تحقيق توازن بين الانفتاح على الأسواق الخارجية وحماية المصالح الوطنية. كما تهدف إلى تعظيم الاستفادة من الاتفاقيات التجارية الدولية والإقليمية لزيادة النفاذ إلى الأسواق وتأمين سلاسل الإمداد بشروط تفضيلية، بما يسهم في تعميق التصنيع المحلي وتعزيز القيمة المضافة للمنتجات المصرية.

وتسعى الوثيقة إلى التحول إلى مركز إقليمي للصناعة والخدمات الموجهة للتصدير عبر جذب وتوجيه الاستثمارات نحو الأنشطة الصناعية عالية القيمة المضافة، وتعزيز اندماج الاقتصاد المصري في سلاسل القيمة الإقليمية والعالمية. وفي الوقت ذاته، تؤكد على حماية الصناعة الوطنية من الممارسات التجارية الضارة كالإغراق والدعم غير المشروع، من خلال الالتزام بقواعد منظمة التجارة العالمية وتفعيل آليات المعالجات التجارية.

وتتضمن السياسة كذلك تحفيز الصادرات نحو الأسواق ذات الأولوية عبر خطط تصديرية موجهة تستند إلى أولويات قطاعية وجغرافية واضحة، مع تطبيق برنامج جديد لرد الأعباء يركز على القطاعات الإنتاجية ذات القيمة المضافة العالية. كما تعتمد على تحسين بيئة الأعمال وتيسير الإجراءات من خلال الإصلاحات التنظيمية والهيكلية التي تستهدف تقليص زمن وتكلفة الإفراج الجمركي ورفع كفاءة الخدمات اللوجستية المرتبطة بالتجارة.

وفي إطار آليات التنفيذ، تقوم السياسة على نهج تشاركي مؤسسي يجمع بين الحكومة والقطاع الخاص، ويعزز التعاون مع الشركاء الإقليميين والدوليين. وتشمل هذه الآليات إنشاء أطر منتظمة للحوار بين الدولة ومجتمع الأعمال، وتطوير أنظمة المتابعة وقياس الأداء لضمان استدامة النتائج وتحسينها. وتهدف هذه المنظومة في مجملها إلى بناء سياسة تجارية أكثر تكاملًا وتنافسية، قادرة على دعم التحول نحو اقتصاد إنتاجي تصديري يحقق مستهدفات التنمية ويصل بالصادرات المصرية إلى 145 مليار دولار بحلول عام 2030.

على مستوى التنظيم والإجراءات، تعمل الدولة على تطوير منظومة تيسير التجارة من خلال تطبيق نظم رقمية لإدارة عمليات الاستيراد والتصدير، مثل منظومة “نافذة”، التي تستهدف توحيد البيانات الجمركية وتبادل المعلومات إلكترونيًا. كما يتم العمل على تبسيط الإجراءات وتنسيق الأدوار بين الجهات المعنية بالتجارة واللوجستيات للحد من التعقيدات الإدارية وتقليل زمن الإفراج عن السلع.

وفي الجانب الإنتاجي، تتبنى مصر سياسات موجهة لدعم المشروعات الصغيرة والمتوسطة باعتبارها أحد المحركات الرئيسة للنشاط التصديري، وتشمل هذه السياسات إتاحة التمويل وتقديم حوافز تشريعية وتنظيمية لتحسين تنافسية المنتجات المحلية. كما تستمر الجهود في تحديث الصناعة ورفع معايير الجودة من خلال برامج مركز تحديث الصناعة، وتشجيع الحصول على شهادات الجودة الدولية لتعزيز موقع الصادرات المصرية في الأسواق الخارجية.

هيكل التجارة الخارجية لمصر

- تحليل التجارة الخارجية لمصر:

جدول (1): حجم التجارة في مصر خلال الفترة (2020- يونيو 2025) القيمة (مليار دولار)

| البيان | 2020 | 2021 | 2022 | 2023 | 2024 | يناير- يونيو 2025 |

| الصادرات | 29.3 | 43.3 | 52.1 | 42.6 | 44.8 | 26.0 |

| الواردات | 70.4 | 89.2 | 96.2 | 84.2 | 94.7 | 48.2 |

| حجم التجارة (مليار دولار) | 99.7 | 132.5 | 148.3 | 126.8 | 139.5 | 74.2 |

| عجز الميزان التجاري (مليار دولار) | 41.1 | 45.9 | 44.1 | 41.6 | 49.9 | 22 |

| نسبة تغطية الصادرات للواردات(%) | 42 | 49 | 54 | 51 | 47 | 54 |

المصدر: الجهاز المركزي للتعبئة العامة والإحصاء

يوضح الجدول تطور مؤشرات التجارة الخارجية المصرية خلال الفترة (2020–يونيو 2025)، يتبين أن إجمالي حجم التجارة الخارجية شهد تذبذبًا ملحوظًا خلال السنوات الأخيرة؛ حيث ارتفع من نحو 99.7 مليار دولار عام 2020 إلى 148.3 مليار دولار عام 2022، قبل أن يتراجع تدريجيًا إلى 139.5 مليار دولار في 2024، ثم يصل إلى 74.2 مليار دولار حتى منتصف عام 2025.

على صعيد الصادرات، ارتفعت قيمتها من 29.3 مليار دولار عام 2020 إلى 52.1 مليار دولار عام 2022، ثم تراجعت بشكل طفيف في عامي 2023 و2024 لتبلغ 44.8 مليار دولار في الأخير، قبل أن تسجل 26 مليار دولار حتى يونيو 2025. أما الواردات، فقد ارتفعت من 70.4 مليار دولار عام 2020 إلى 96.2 مليار دولار عام 2022، ثم انخفضت لاحقًا إلى 94.7 مليار دولار عام 2024، وهو ما يعكس استمرار الضغوط على الميزان التجاري رغم بعض محاولات ترشيد الواردات.

ويُظهر الجدول أن عجز الميزان التجاري تراوح بين 41.1 و49.9 مليار دولار في الأعوام 2020–2024، تراجع إلى 22 مليار دولار حتى منتصف 2025.

أما بالنسبة إلى نسبة تغطية الصادرات للواردات، فقد سجلت تحسنًا تدريجيًا من 42% عام 2020 إلى 54% عام 2022 و2023؛ مما يشير إلى تحسن نسبي في أداء الصادرات مقارنة بالواردات، قبل أن تنخفض النسبة مجددًا إلى 47% عام 2024. ويُلاحظ أن هذه النسبة لا تزال بحاجة إلى مزيد من التطوير لتحقيق التوازن التجاري المنشود؛ مما يفتح المجال أمام تعزيز السياسات الداعمة لتنويع الصادرات وتعميق التصنيع المحلي بما يسهم في رفع مستوى القيمة المضافة وتحسين القدرة التنافسية للاقتصاد المصري.

2- تحليل أهم القطاعات التصديرية:

جدول (2): أهم القطاعات التصديرية خلال الفترة (2020- يونيو 2025) القيمة (مليار دولار)

| القطاع | 2020 | 2021 | 2022 | 2023 | 2024 | يناير – يونيو 2025 |

| الوقود والطاقة | 6.1 | 13.83 | 18.7 | 7.72 | 5.59 | 2.32 |

| المعادن الثمينة والمجوهرات | 3.01 | 1.16 | 1.63 | 1.86 | 3.26 | 3.94 |

| الكيماويات والأسمدة | 5.13 | 6.58 | 8.27 | 6.89 | 6.17 | 4.49 |

| البلاستيك والمطاط | 1.88 | 2.92 | 2.95 | 2.44 | 2.75 | 1.39 |

| السلع الهندسية والإلكترونية | 2.92 | 3.16 | 3.10 | 3.24 | 3.66 | 5.45 |

| مواد البناء والمعادن | 2.93 | 5.38 | 5.36 | 7.35 | 7.06 | 6.06 |

| المنتجات الزراعية والغذائية | 5.38 | 5.22 | 8.13 | 9.63 | 11.12 | 9.00 |

| الملابس والمنسوجات | 5.52 | 4.13 | 4.47 | 4.63 | 4.60 | 3.52 |

| الزجاج والخزف والسيراميك | 1.02 | 1.37 | 1.45 | 1.51 | 1.46 | 1.17 |

المصدر: الجهاز المركزي للتعبئة العامة والإحصاء

تُظهر بيانات الصادرات المصرية خلال الفترة 2020–2025 استمرار تمركز الأداء التصديري في عدد محدود من القطاعات التقليدية كثيفة الموارد والطاقة، مع تذبذب في قيم الصادرات تبعًا لتقلبات الأسعار العالمية، فقد ظل قطاع الوقود والزيوت المعدنية هو المكوّن الأبرز في هيكل الصادرات؛ إذ تجاوزت قيم صادراته 13.8 مليار دولار عام 2021 وارتفعت إلى 18.7 مليار دولار في 2022 بدعم من الطفرة في أسعار الطاقة، قبل أن تتراجع إلى نحو 5.6 مليار دولار في 2024 و2.3 مليار دولار في النصف الأول من 2025.

في المقابل، شهد قطاع المعادن الثمينة والأحجار الكريمة تحسنًا ملحوظًا؛ إذ بلغت صادراته نحو 1.16 مليار دولار في 2021 لترتفع إلى أكثر من 3.2 مليار دولار في 2024، وتتصدر المشهد في 2025 بقيمة 3.9 مليار دولار، وهو قطاع يغلب عليه طابع إعادة التصدير؛ مما يعني أنه لا يمثل توسعًا حقيقيًا في القاعدة الإنتاجية المحلية.

أما القطاعات الصناعية التحويلية، فقد ظلت محدودة من حيث القيمة المضافة. فصادرات اللدائن ومصنوعاتها تراوحت بين 1.7 و2.8 مليار دولار خلال الفترة، والأسمدة بين 1.4 و3.5 مليار دولار، وهي في مجملها منتجات وسيطة أو شبه خام تعكس ضعف التكامل الصناعي. كذلك، ورغم التحسن النسبي في صادرات الآلات والمعدات الكهربائية التي بلغت 3 مليارات دولار في 2024، فإن الدولة تستهدف تطوير قاعدة صناعية تكنولوجية متقدمة.

وفي قطاع الصناعات المعدنية الأساسية، بلغت صادرات الحديد والصلب ما بين 0.7 و2.2 مليار دولار، والألومنيوم بين 0.5 و0.9 مليار دولار؛ مما يشير إلى تمركز النشاط الصناعي في الصناعات الثقيلة الأولية.

أما القطاع الزراعي والغذائي، فقد حافظ على أدائه المستقر؛ إذ بلغت صادرات الفواكه ما بين 1.4 و2.6 مليار دولار، والخضر ما بين 1.0 و2.0 مليار دولار، مع تحسن نسبي في صادرات المحضرات الغذائية التي تجاوزت مليار دولار في 2024. ورغم هذا النمو الكمي، فإن التركيب لا يزال يغلب عليه الطابع الخام أو منخفض المعالجة.

كما حافظ قطاع المنسوجات والملابس على موقعه التقليدي بصادرات تتراوح بين 1.4 و2.8 مليار دولار، بينما ظل القطن الخام بين 0.4 و0.6 مليار دولار؛ مما يؤكد استمرار اعتماد القطاع على الصناعات كثيفة العمالة.

شكل (1) التوزيع الجغرافي للصادرات المصرية خلال الفترة (2020-يونيو 2025)

المصدر: الجهاز المركزي للتعبئة العامة والإحصاء

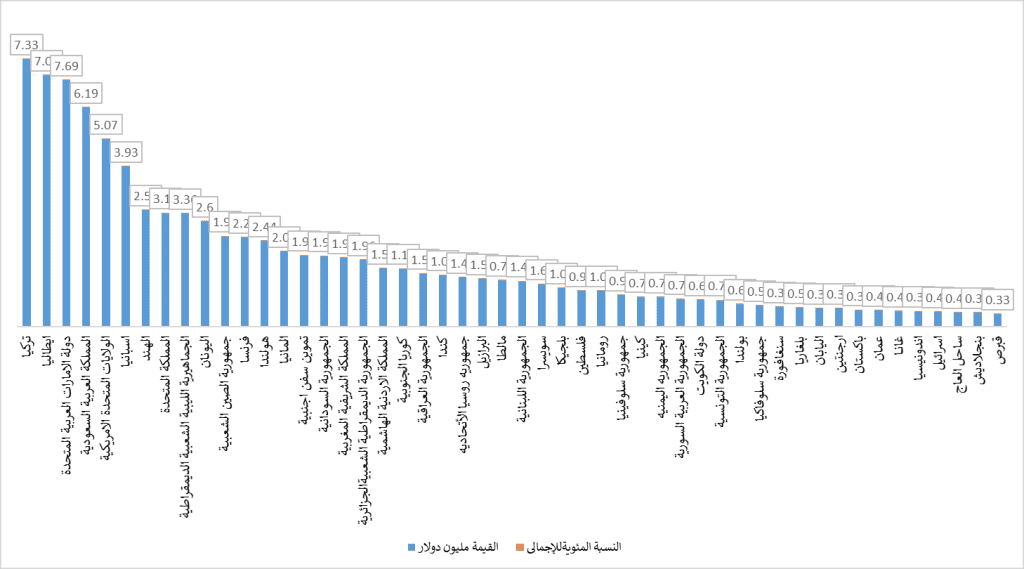

يُظهر توزيع الصادرات المصرية خلال الفترة من يناير 2020 حتى يونيو 2025 ميلًا واضحًا نحو الأسواق التقليدية في أوروبا والشرق الأوسط، مع تركز مرتفع في عدد من الشركاء التجاريين الرئيسين. فقد بلغت قيمة الصادرات إلى أكبر خمس دول (تركيا، إيطاليا، الإمارات، السعودية، والولايات المتحدة) نحو 75.7 مليار دولار، بما يمثل 33.3% من إجمالي الصادرات المصرية خلال الفترة، وهو ما يعكس درجة عالية من التركّز الجغرافي. وإذا أضيفت الدول العشر التالية (إسبانيا، الهند، المملكة المتحدة، ليبيا، اليونان، الصين، فرنسا، هولندا، ألمانيا، تموين السفن الأجنبية)، فإن نسبة التركز ترتفع إلى قرابة 60% من الإجمالي.

إقليميًا، تشكل الدول العربية وتشمل الإمارات، السعودية، ليبيا، السودان، المغرب، الجزائر، الأردن، العراق، الكويت، تونس، سوريا، فلسطين، واليمن نحو 33% من إجمالي الصادرات المصرية خلال الفترة، بقيمة تقارب 75 مليار دولار. وتُعد الإمارات والسعودية الوجهتين الأكبر؛ إذ تستحوذان معًا على أكثر من 14 مليار دولار من الصادرات، تليهما ليبيا والسودان والمغرب والجزائر بقيم تتراوح بين 4 و7 مليارات دولار لكل منها.

تستحوذ أوروبا على ما يقارب 31% من إجمالي الصادرات المصرية، ممثلة في دول الاتحاد الأوروبي الرئيسية (إيطاليا، إسبانيا، فرنسا، ألمانيا، اليونان، هولندا، بلجيكا، بولندا، رومانيا، سلوفينيا، وغيرها). وتأتي تمثل باقي الدول وتشمل الأسواق الآسيوية خارج الخليج، والأميركتين، وأفريقيا جنوب الصحراء، وعددًا من الأسواق الصغيرة الأخرى –نحو 36% من إجمالي الصادرات المصرية خلال الفترة، إلا أن توزيعها يتسم بعدم التوازن الجغرافي. ففي آسيا خارج الخليج (الهند، الصين، كوريا الجنوبية، اليابان، باكستان، بنجلاديش، إندونيسيا، سنغافورة) لا تتجاوز حصة مصر 12% من الإجمالي، على الرغم من كونها من أسرع الأسواق نموًا عالميًا وتمتلك فرصًا كبيرة للنفاذ التجاري. أما الأميركتان (الولايات المتحدة، كندا، البرازيل، الأرجنتين)، فتستحوذ على نحو 9% من الصادرات المصرية، وتتركز فيها المنتجات الكيماوية والنسيجية والغذائية. وفي المقابل، تظهر أفريقيا جنوب الصحراء (كينيا، غانا، ساحل العاج) بحصة محدودة لا تتجاوز 2% من الإجمالي؛ مما يعكس ضعف اختراق السوق الأفريقية رغم المبادرات الرسمية مثل التحرك نحو أفريقيا. كما تمثل الأسواق الصغيرة الأخرى مثل قبرص ومالطا وسويسرا وسنغافورة نسبًا هامشية تراوح بين 0.3% و0.7% لكل منها، ويُظهر التحليل أن الصادرات المصرية لا تزال تركز بشكل أكبر على أسواق تقليدية وقريبة جغرافيًا، لا سيما ضمن الإطار الإقليمي وسلاسل القيمة المرتبطة بالأسواق الأوروبية؛ الأمر الذي يوفر فرصة لتوسيع وتنويع قاعدة الأسواق التصديرية وتعزيز الانفتاح على أسواق جديدة.

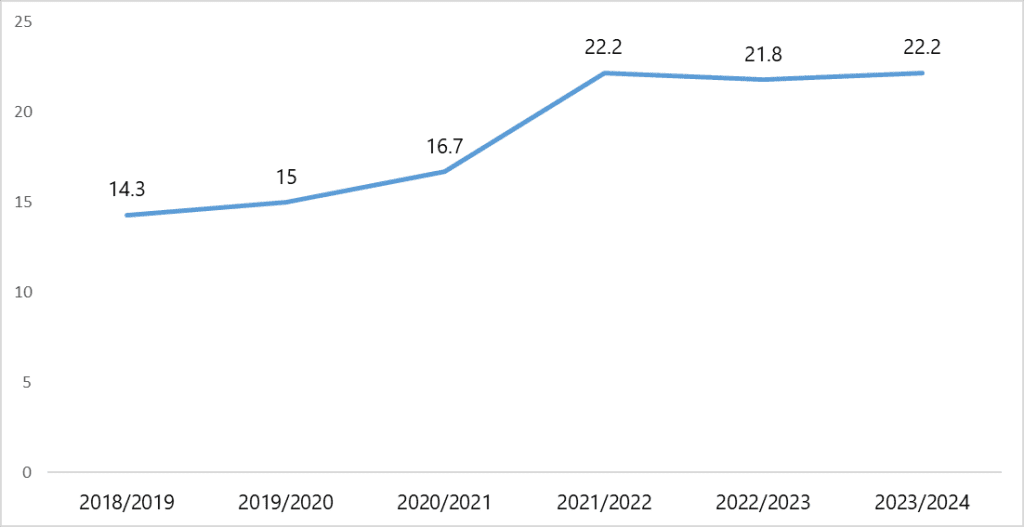

شكل (2) الصادرات الصناعية (مليار دولار)

يتضح من الشكل أن الصادرات الصناعية المصرية شهدت نموًا ملحوظًا خلال الفترة من 2018/2019 حتى 2023/2024؛ حيث ارتفعت قيمتها من 14.3 مليار دولار إلى نحو 22.2 مليار دولار؛ أي بمعدل نمو يقارب 55% خلال خمس سنوات.

وقد تحقق هذا الارتفاع بشكل خاص خلال عام 2021/2022 الذي مثّل نقطة تحول بارزة بزيادة قدرها نحو 5.5 مليار دولار مقارنة بالعام السابق، وهو ما يعكس تحسّن الطاقة الإنتاجية والتوسع في بعض الصناعات التصديرية مثل الصناعات الكيماوية والهندسية والغذائية.

إلا أن البيانات تُظهر أيضًا تباطؤًا في وتيرة النمو خلال العامين الأخيرين (2022/2023 و2023/2024)؛ حيث استقرت الصادرات الصناعية عند حدود 22 مليار دولار تقريبًا، وهو ما يشير إلى اقتراب الصادرات الصناعية من حدود طاقتها الإنتاجية الحالية في ظل ضعف التوسع في الصناعات ذات القيمة المضافة العالية.

ويعكس هذا الاتجاه أن نمو الصادرات الصناعية في مصر لا يزال كمّيًا أكثر منه نوعيًا؛ أي أنه لم يرتبط بعدُ بتحوّل هيكلي واسع في قاعدة التصنيع المحلي أو في عمق الاندماج في سلاسل القيمة الإقليمية والعالمية، وهو ما يجعل من الضروري تعزيز التكامل الإنتاجي والتكنولوجي داخل القطاع الصناعي لتحقيق طفرة مستدامة في الصادرات خلال السنوات المقبلة.

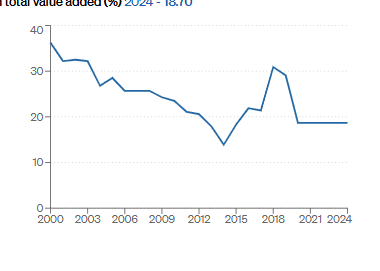

شكل (3) نسبة القيمة المضافة للصناعة المتوسطة والعالية التقنية من إجمالي القيمة المضافة (%)

المصدر: قاعدة بيانات منظمة الأمم المتحدة للتنمية الصناعية

تشير البيانات إلى أن نسبة القيمة المضافة للصناعات المتوسطة والعالية التقنية من إجمالي القيمة المضافة في مصر بلغت حوالي 18.7% خلال الفترة من 2020 إلى 2024، مع ملاحظة استقرار نسبي في هذه النسبة بعد فترة من التذبذب الواضح خلال العقدين الماضيين. فقد شهدت الفترة بين عامي 2000 و2014 اتجاهًا تنازليًا مستمرًا في إسهام هذه الصناعات، تلاه تحسن ملحوظ ما بين عامي 2015 و2018، قبل أن تستقر النسبة عند مستوياتها الحالية. يعكس هذا الأداء تراجعًا نسبيًا في تطور الصناعات ذات القيمة التكنولوجية العالية مقارنة ببعض الفترات السابقة؛ مما يشير إلى حاجة مصر إلى تعزيز الابتكار والتصنيع المتقدم لرفع إسهام هذا القطاع الحيوي في الاقتصاد الوطني. وعلى الصعيد الدولي، تحتل مصر المرتبة 71 من بين 140 دولة، وهو ما يضعها في موقع متوسط عالميًا ويؤكد وجود فرص كبيرة لتحسين القدرة التنافسية الصناعية والتكنولوجية.

شكل (4) القطاعات المشتركة الواعدة ذات الإمكانات العالية للتصنيع والتصدير بالسردية الوطنية للتنمية الاقتصادية

المصدر: السردية الوطنية للتنمية الاقتصادية

اتصالًا، تم بالسردية الوطنية للتنمية الاقتصادية تحديد مجموعة من القطاعات المشتركة الواعدة ذات الإمكانات العالية للتصنيع والتصدير، وهي القطاعات التي تجمع بين الميزة التنافسية المحلية والطلب العالمي المتزايد. وتمثل هذه القطاعات ركائز رئيسية لتعميق التصنيع المحلي وزيادة القيمة المضافة؛ نظرًا لما تتمتع به من تشابكات أمامية وخلفية قوية، وقدرتها على جذب استثمارات محلية وأجنبية مباشرة.

وتؤكد تلك القطاعات التي تشمل مزيجًا من الصناعات التقليدية القوية مثل النسيج والغذاء والكيماويات، والقطاعات المستقبلية الواعدة مثل الطاقة المتجددة والإلكترونيات والسيارات أن مصر تمتلك قاعدة متوازنة يمكن البناء عليها. ومع تطوير البنية التحتية والإطار التحفيزي والتكنولوجي، يمكن لهذه القطاعات أن تتحول تدريجيًا من قطاعات “واعدة” إلى محركات رئيسية للنمو الصناعي والتصديري، تسهم في تعزيز مكانة مصر كمركز إنتاجي وتصديري إقليمي.

استنتاجات

أولًا: الإطار العام للسياسة التجارية:

استنادًا إلى ما تم الإعلان عنه من ملامح أولية، تعكس الوثيقة توجهًا متكاملًا يربط بين التجارة والاستثمار والصناعة، مع التركيز على القطاعات ذات القيمة المضافة العالية وتبسيط الإجراءات وتنشيط الاتفاقيات التجارية، ويُعد هذا الإطار خطوة مهمة نحو بناء سياسة تصديرية أكثر استدامة وتنافسية.

وهو ما يستدعي إلى مزيد من التفعيل والتنسيق المؤسسي حتى تنعكس هذه التوجهات الطموحة على أرض الواقع في صورة نمو فعلي ومستدام للصادرات.

كما تستهدف وثيقة السياسة التجارية الوطنية رفع الصادرات المصرية إلى نحو 145 مليار دولار بحلول عام 2030؛ أي ما يعادل أكثر من ثلاثة أضعاف المتوسط الحالي البالغ نحو 45 مليار دولار (2024)

ويعني ذلك الحاجة إلى تحقيق معدل نمو سنوي مستدام يقترب من 20% سنويًا، وهو هدف طموح يعكس الرغبة في تحقيق قفزة نوعية في أداء الصادرات المصرية.

ورغم التحديات التي يفرضها هذا الهدف، فإن تحقيقه يظل ممكنًا إذا ما توازت الجهود بين تعميق القاعدة الإنتاجية ورفع القيمة المضافة وتوسيع نطاق النفاذ إلى الأسواق العالمية.

ثانيًا: أداء الصادرات واتجاهاتها:

تشير بيانات الصادرات خلال الفترة 2020 – منتصف 2025 إلى استمرار تركّز الصادرات المصرية في القطاعات كثيفة الموارد مثل الوقود، الأسمدة، والمنتجات الزراعية، مع تحسن تدريجي في بعض الصناعات التحويلية، وقد سجلت الصادرات معدل نمو سنوي يتراوح بين 6 و10%، وهو مؤشر إيجابي، لكنه يحتاج إلى دعم إضافي للتحول من النمو الكمي إلى النمو النوعي عبر زيادة المحتوى التكنولوجي وتعميق القيمة المضافة.

ويُلاحظ كذلك أن تنويع هيكل الصادرات لا يزال في مرحلة التطوير؛ حيث تستحوذ خمسة قطاعات رئيسية (الوقود، الكيماويات، الزراعة، المعادن الثمينة، المنسوجات) على أكثر من 70% من إجمالي الصادرات.

وهذا يعكس أهمية مواصلة الجهود الحالية نحو توسيع القاعدة السلعية، وزيادة إسهام الصناعات المتقدمة والمبتكرة في إجمالي الصادرات المصرية.

الخاتمة

في ضوء ما تضمنته وثيقة السياسة التجارية الوطنية من توجه نحو تعظيم القيمة المضافة للمنتجات المصرية وتعميق الروابط بين الصناعة والتجارة، تتأكد أهمية تبني نهج تكاملي على المستويين المحلي والإقليمي لدعم القدرة التصديرية وتحقيق نمو تجاري مستدام.

ويُعد تعزيز التكامل الخلفي في سلاسل الإنتاج خطوة محورية لتقليل الاعتماد على المدخلات المستوردة ورفع المحتوى المحلي في الصادرات، بما يسهم في بناء قاعدة صناعية أكثر عمقًا ومرونة أمام التقلبات العالمية.

ومن خلال تنشيط التعاون الصناعي والتجاري في إطار الاتفاقيات الإقليمية، يمكن لمصر أن تنتقل تدريجيًا من نموذج التبادل التجاري التقليدي إلى الاندماج الفعلي في سلاسل القيمة الإقليمية والعالمية، بما يعزز فرص الاستثمار المشترك ويعمّق التنوع الإنتاجي.

ويعتمد نجاح السياسة التجارية الوطنية في بلوغ هدفها الطموح برفع الصادرات إلى 145 مليار دولار بحلول عام 2030 على الجمع بين التوسع الكمي والتحول النوعي في هيكل الصادرات، من خلال تكامل مؤسسي يجمع بين التجارة والصناعة والاستثمار واللوجستيات.

وتشير البيانات الصناعية إلى أن التحول نحو الصناعات عالية التكنولوجيا بدأ بالفعل، وإن كان لا يزال في مراحله الأولى، وهو ما يفتح المجال أمام تسريع وتيرة التطوير التكنولوجي وتعميق التصنيع المحلي.

وفي هذا السياق، تأتي منظومة دعم وتنمية الصادرات كأداة رئيسية لتحفيز التنافسية الصناعية، ويمكن من خلال تطويرها وتعظيم كفاءتها أن تتحول إلى رافعة تنموية حقيقية تدعم تحقيق مستهدفات الوثيقة التجارية.

ويُوصى في هذا الإطار بما يلي:

- توجيه برامج الدعم نحو القطاعات ذات القيمة المضافة العالية والمحتوى التكنولوجي المرتفع، لضمان اتساقها مع أولويات التنمية الصناعية.

- تطوير نظام متابعة وتقييم واضح يربط بين الدعم المقدم والنتائج المحققة على مستوى الصادرات الكلية والقطاعية.

ولذلك، يصبح تطوير برامج دعم وتنمية الصادرات جزءًا من استراتيجية التحول الصناعي الشامل، لا مجرد وسيلة تمويلية، ويُسهم في تحقيق التحول النوعي المنشود في هيكل الصادرات المصرية، بما يتسق مع مستهدفات رفع الصادرات إلى 145 مليار دولار خلال السنوات المقبلة.

الدراسات الاقتصادية وقضايا الطاقة