{kind=link}

أصدرت الوكالة الدولية للطاقة (IEA) في سبتمبر 2025، تقريرًا بعنوان “مستقبل الكهرباء في الشرق الأوسط وشمال أفريقيا – The Future of Electricity in the Middle East and North Africa “. يقدم التقرير تحليلًا مفصلًا لكل دولة على حدة لقطاع الكهرباء في المنطقة التي لطالما كانت حجر الزاوية في نظام الطاقة العالمي. ويخلُص التقرير إلى أن الطلب على الكهرباء في الشرق الأوسط وشمال أفريقيا تضاعف ثلاث مرات بين عامي 2000 و2024 مع ارتفاع عدد السكان ومستويات الدخل. واستنادًا إلى السياسات المتبعة حاليًا، من المتوقع أن يرتفع استهلاك الكهرباء في المنطقة بنسبة 50% إضافية بحلول عام 2035، أي ما يعادل الطلب الحالي لألمانيا وإسبانيا مجتمعتين.

يستعرض هذا التحليل أهم ما جاء في تقرير الوكالة الدولية للطاقة، ويقدم لمحة عامة عن وضع الكهرباء في المنطقة وخططها الطموحة في تعزيز أمن وتنوع مصادر الطاقة لديها، مع التركيز على وضع مصر الحالي وهدفها لتكون مركز إقليمي للطاقة في المنطقة.

مقدمة

تُعد منطقة الشرق الأوسط وشمال أفريقيا (MENA) إحدى أهم المناطق المحورية في النظام الطاقي العالمي، ليس فقط كمصدر رئيسي للنفط والغاز، حيث وفّرت المنطقة في عام 2024 أكثر من 30% من نفط العالم ونحو 20% من الغاز الطبيعي، بل أيضًا كمركز متسارع لنمو الطلب العالمي على الكهرباء. فقد شهدت المنطقة منذ عام 2000 تضاعف الطلب على الكهرباء ثلاث مرات، بزيادة تجاوزت 1000 تيراوات/ساعة، لتصبح بذلك ثالث أكبر مساهم في نمو الطلب الكهربائي العالمي بعد الصين والهند.

ويتوقع التقرير أن يواصل الطلب الكهربائي في المنطقة ارتفاعه بمعدل 50% إضافية بحلول عام 2035، أي ما يعادل إجمالي الاستهلاك الحالي لدولتي ألمانيا وإسبانيا مجتمعتين. هذا النمو السريع في الاستهلاك يعكس تفاعل عدة عوامل هيكلية تشمل النمو السكاني والتحضر والتوسع الصناعي وارتفاع درجات الحرارة في ظل تحديات مناخية ومائية متفاقمة.

أما فيما يخص مصر؛ فقد أشار التقرير إلى أن مصر تولّد أكثر من 200 تيراوات ساعة من الكهرباء سنويًا، وهو ما يعادل نحو 13% من إجمالي إنتاج المنطقة. وتعتمد منظومة الكهرباء المصرية بشكل رئيسي على الغاز الطبيعي الذي يمثل حوالي 70% من مزيج التوليد، يليه النفط والمنتجات البترولية بنسبة تقارب 10%، أما الطاقات المتجددة بما فيها الطاقة المائية فقد جاوزت 13% من إجمالي الإنتاج لعام 2024. وبالتالي فإن مصر تمثل نموذجًا متوازنًا لتحول الكهرباء في المنطقة، إذ نجحت في الجمع بين الاستقرار التشغيلي، والتحول نحو الطاقة النظيفة، والانفتاح على الأسواق الإقليمية.

أولًا: العوامل المؤثرة علي الطلب علي الكهرباء في المنطقة

تشهد منطقة الشرق الأوسط وشمال أفريقيا تفاعلًا معقدًا بين عوامل اقتصادية وديموغرافية ومناخية تؤثر بعمق في أنماط استهلاك الطاقة الكهربائية؛ إذ ارتفع عدد سكانها إلى أكثر من 500 مليون نسمة عام 2025 مع معدل تحضّر يتجاوز 66%، ما أدى إلى توسع عمراني وصناعي متسارع وازداد الطلب على الكهرباء. كما ساهم النمو الاقتصادي بمعدل سنوي يقارب 3.4% منذ عام 2000، مدفوعًا بارتفاع الدخل ومستويات المعيشة في دول الخليج خصوصًا، في تضاعف استهلاك الكهرباء ثلاث مرات خلال العقدين الماضيين. في المقابل، تواجه المنطقة تحديات مناخية حادة مع ارتفاع درجات الحرارة بمعدل يفوق المتوسط العالمي بـ2.5 ضعف، مما يجعل أنظمة التبريد تستهلك نحو نصف ذروة الأحمال الكهربائية. ومن العوامل الرئيسية الأخرى المُحفزة لزيادة الطلب علي الكهرباء، النمو الصناعي، وكهربة وسائل النقل، وتوسع المدن. ومن المتوقع أيضًا أن تُشكل البنية التحتية الرقمية الجديدة، بما في ذلك مراكز البيانات، والاهتمام المتزايد بإنتاج الهيدروجين للتصدير، عوامل لزيادة الطلب على الكهرباء.

- النمو الاقتصادي والديموغرافي

تضاعف الناتج المحلي الإجمالي للمنطقة منذ عام 2000 بمعدل نمو سنوي 3.4%، وهو أعلى قليلًا من المتوسط العالمي البالغ %3.3 . وقد ساهمت دول مجلس التعاون الخليجي (GCC) – خاصة السعودية والإمارات وقطر – بأكثر من 55% من هذا النمو، رغم أن سكانها لا يتجاوز 12% من إجمالي سكان المنطقة. هذا التفاوت يعكس الفوارق الكبيرة في الدخل ومستويات المعيشة، حيث يتراوح نصيب الفرد من الناتج المحلي بين 550 دولارًا في اليمن وأكثر من 80 ألف دولار في قطر.

في المقابل، تفتقر الدول المستوردة للطاقة – مثل مصر والمغرب وتونس ولبنان – إلى الموارد الأحفورية الكافية، ما يجعلها أكثر هشاشة أمام تقلبات أسعار الطاقة العالمية ويزيد من أعباء دعم الكهرباء والوقود.

ومن حيث النمو السكاني: فقد ارتفع عدد سكان المنطقة من نحو 325 مليون نسمة عام 2000 إلى أكثر من 500 مليون نسمة في 2025، أي بزيادة تقارب 61%، وهو معدل يعادل ضعف النمو العالمي خلال الفترة ذاتها. كما بلغ معدل التحضر نحو 66% من السكان، ما يعزز استهلاك الكهرباء في المدن والمباني السكنية والتجارية.

- التغيرات المناخية

ارتفاع درجات الحرارة: تتعرض المنطقة لتأثيرات مناخية حادة، إذ ترتفع درجات الحرارة فيها بمعدل 2.5 ضعف المتوسط العالمي. وتشير البيانات إلى أن متوسط الزيادة في درجة الحرارة بلغ 0.46 درجة مئوية لكل عقد منذ 1980، ما أدى إلى ارتفاع أيام التبريد أي استخدام الكهرباء في التبريد (Cooling Degree Days) بنسبة 40 % منذ عام 2000.

نتيجة لذلك، أصبحت أنظمة التبريد تمثل نحو 50% من ذروة الطلب الكهربائي و 25% من إجمالي الاستهلاك السنوي، أي أكثر من إجمالي استهلاك الكهرباء في معظم دول العالم باستثناء 15 دولة فقط. ويتوقع التقرير أن يكون التبريد أكبر محرك لنمو الطلب الكهربائي في المنطقة حتى عام 2035.

ندرة المياه: تُعد منطقة الشرق الأوسط وشمال أفريقيا الأكثر جفافًا عالميًا، إذ لا تمتلك سوى 1% من الموارد المائية العذبة العالمية رغم أنها تضم أكثر من 6 % من سكان العالم. ويؤدي ذلك إلى ارتفاع الاعتماد على تحلية مياه البحر لمواجهة الطلب، حيث أنتجت دول المنطقة نحو 12 مليار متر مكعب من المياه المحلاة عام 2024. ومن المتوقع أن يتضاعف هذا الإنتاج ثلاث مرات بحلول عام 2035. ومع تحول التكنولوجيا من التحلية الحرارية إلى التحلية الكهربائية بتقنيات التناضح العكسي (Reverse Osmosis)، سيؤدي ذلك إلى زيادة كبيرة في استهلاك الكهرباء. ويتوقع التقرير أن التحلية والتبريد معًا سيمثلان نحو 40% من نمو الطلب الكهربائي المتوقع حتى عام 2035.

ثانيًا: مزيج الكهرباء الحالي في المنطقة

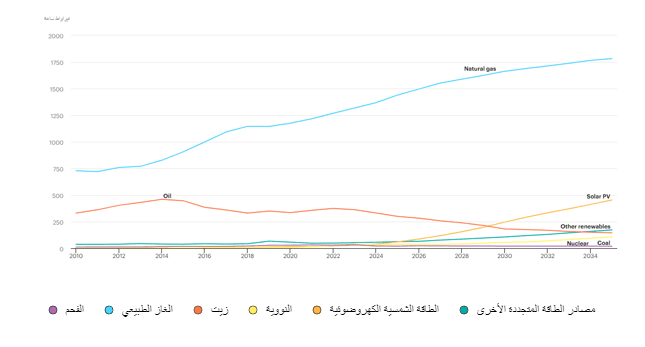

تعتمد أنظمة الكهرباء في الشرق الأوسط وشمال أفريقيا بصورة شبه كاملة على الوقود الأحفوري. ففي عام 2024 تكون مزيج الكهرباء من الآتي:

- الغاز الطبيعي شكّل نحو 70 % من توليد الكهرباء. وهو الوقود الرئيسي لتوليد الطاقة في الجزائر والبحرين ومصر وإيران وعُمان وتونس والإمارات العربية المتحدة وقطر.

- النفط ساهم بنسبة 20%، أي ما يعادل 1.8 مليون برميل يوميًا من النفط الخام، وهو ما يوازي إنتاج دولة مثل المكسيك. وشكّلت محطات الطاقة التي تعمل بالنفط حصةً أكبر من توليد الكهرباء في الدول الرئيسية المُصدّرة للنفط، مثل العراق والمملكة العربية السعودية والكويت.

- بينما شكل الفحم أقل من 5%، ويقتصر استخدامه على بلدان محدودة مثل المغرب.

هذا الاعتماد الكبير على الوقود الأحفوري يعززه استمرار دعم أسعار الطاقة في معظم دول المنطقة. وتشير بيانات التقرير إلى أن إجمالي دعم الوقود الأحفوري بلغ 250 مليار دولار سنويًا خلال العقد الماضي، منها 80 مليار دولار للكهرباء وحدها. كما وصلت قيمة الدعم إلى نحو 20 % من الناتج المحلي في إيران، و10 % في الجزائر ومصر عام 2023. هذه السياسات أدت إلى ارتفاع الكثافة الطاقية للاقتصاد (أي أن الاقتصاد يستهلك كمية أكبر من الطاقة لإنتاج نفس القيمة من الناتج المحلي الإجمالي) ، إذ تعد المنطقة الوحيدة عالميًا التي ازدادت فيها كمية الطاقة المطلوبة لإنتاج وحدة من الناتج المحلي بين عامي 2000 و2023.

شكل 1: إنتاج الكهرباء حسب المصدر في الشرق الأوسط وشمال أفريقيا، 2010-2035

المصدر: تقرير IEA” مستقبل الكهرباء في الشرق الأوسط وشمال أفريقيا 2025″

ثالثًا: توقعات نمو الطلب علي الكهرباء في المنطقة حتي 2035

يشير تقرير الوكالة الدولية للطاقة إلى أن منطقة الشرق الأوسط وشمال أفريقيا تسجل أحد أعلى معدلات نمو الطلب على الكهرباء في العالم. فمنذ عام 2000، تضاعف الاستهلاك الكلي للكهرباء ثلاث مرات، ليصل في عام 2024 إلى نحو 1600 تيراوات ساعة، مقارنةً بنحو 550 تيراوات ساعة منذ2000. ويرجّح التقرير أن يستمر هذا الاتجاه التصاعدي ليصل إجمالي الطلب إلى2400 تيراوات ساعة بحلول عام 2035، أي بزيادة قدرها 50 % خلال العقد المقبل فقط. ويعود هذا النمو الكبير إلى مجموعة من العوامل الرئيسية مثل:

- التوسع العمراني والسكني في المدن الكبرى.

- ارتفاع الطلب الصناعي، إذ من المتوقع أن يزداد الطلب الصناعي بنسبة 40% خلال الفترة 2024–2035، خاصة في قطاعات البتروكيماويات والألومنيوم والإسمنت.

- التحول إلى النقل الكهربائي والهيدروجين الأخضر في بعض الدول.

- زيادة الطلب في قطاعي التبريد وتحلية المياه، حيث يتوقع التقرير أن يمثلا معها 40% من الزيادة المتوقعة في الطلب الكهربي حتى عام 2035

- تزايد مراكز البيانات والتقنيات الرقمية في بعض الدول مثل السعودية والإمارات ومصر والمغرب. حيث تخطط السعودية لرفع قدرة مراكز البيانات إلى 6.6 جيجاوات بحلول 2034، بينما تسعى الإمارات لإنشاء أكبر مجمع لمراكز الذكاء الصناعي في العالم بقدرة 5 جيجاوات، وهو ما سيضيف أحمالًا كهربائية ضخمة جديدة.

وتُظهر نماذج التوقعات أن استمرار أنماط الاستهلاك الحالية دون تحسين الكفاءة قد يؤدي إلى زيادة ذروة الأحمال في بعض الدول الخليجية إلى أكثر من 200 جيجاوات في الصيف بحلول 2035، مقارنة بنحو120 جيجاوات عام 2024. أما في مصر والمغرب، فيتوقع أن ترتفع الأحمال بنسبة تتراوح بين35 و45% خلال الفترة نفسها، ما يتطلب توسعًا كبيرًا في قدرات التوليد والشبكات لضمان أمن الإمداد واستقرار النظام الكهربائي.

رابعًا: تطور مزيج الكهرباء في المنطقة حتى 2035

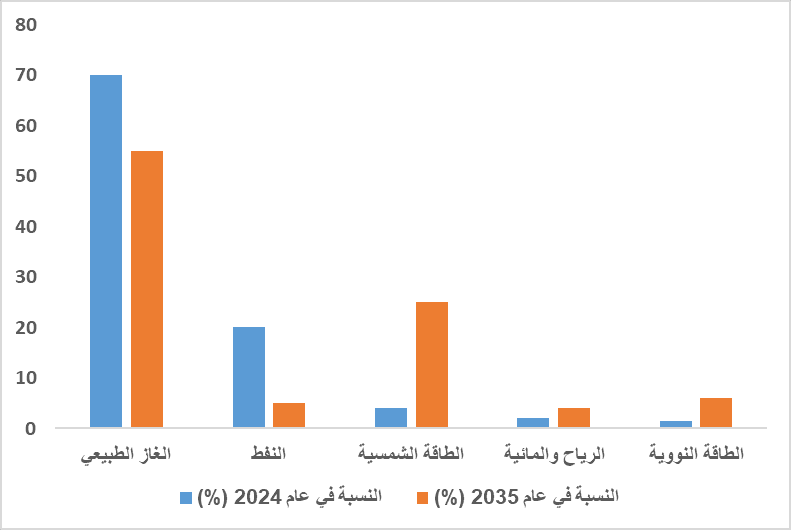

يُظهر التقرير أن مزيج الكهرباء في المنطقة يشهد تحولات تدريجية لكنها جوهرية، مدفوعة بتزايد الطلب المحلي، وأهداف الاستدامة والحياد الكربوني. في عام 2024، اعتمدت المنطقة اعتمادًا شبه كامل على الوقود الأحفوري، بينما لم تتجاوز مساهمة الطاقة الشمسية والرياح مجتمعَتين حوالي 6%، والطاقة النووية أقل من 2% . لكن بحلول عام 2035، من المتوقع أن يتراجع الاعتماد على النفط في إنتاج الكهرباء إلى نحو 5 % فقط، نتيجة إحلال الغاز والطاقة المتجددة، فيما يحتفظ الغاز الطبيعي بدوره كمصدر مرن يغطي حوالي 55 % من المزيج الكهربائي.

وفي المقابل، يرتفع نصيب الطاقة الشمسية إلى25 % من إجمالي الإنتاج بفضل انخفاض التكاليف وتزامن إنتاجها مع فترات ذروة الطلب النهاري، لتصبح أسرع مصادر الطاقة نموًا في المنطقة بإضافة تفوق180 جيجاوات جديدة من القدرات المركبة خلال العقد القادم.

أما الطاقة النووية فتشهد توسعًا ملحوظًا مع دخول مشروعات جديدة في مصر والإمارات وإيران الخدمة، لترتفع قدرتها إلى نحو 19 جيجاوات تمثل 6 %من الإجمالي الإقليمي. وتُسهم الطاقة المائية والرياح بنسبة متواضعة (حوالي 4%)، بسبب محدودية الموارد المائية وقيود المواقع المناسبة للرياح.

ويؤكد التقرير أن هذا التحول في المزيج سيخفض كثافة الكربون في الكهرباء بنحو 45% بحلول 2035 مقارنة بمستوى 2024، رغم استمرار نمو الطلب بنسبة 50%. كما يُتوقع أن تتطلب هذه التحولات استثمارات تُقدّر بـ 66 مليار دولار سنويًا، نصفها تقريبًا في مشروعات الطاقة المتجددة وتطوير الشبكات.

شكل 2: تطور مزيج إنتاج الكهرباء في منطقة الشرق الأوسط وشمال أفريقيا، 2024-2035

المصدر: تقرير IEA” مستقبل الكهرباء في الشرق الأوسط وشمال أفريقيا 2025″

خامسًا: استثمارات قطاع الكهرباء في المنطقة

يتوقع التقرير أن منطقة الشرق الأوسط وشمال أفريقيا ستشهد خلال العقد المقبل واحدة من أكبر موجات الاستثمار في قطاع الكهرباء عالميًا، نتيجة الارتفاع السريع في الطلب على الطاقة، والحاجة لتحديث البنية التحتية، والتوجه نحو التحول الطاقي منخفض الكربون.

حيث بلغ إجمالي الاستثمارات في قطاع الكهرباء في المنطقة نحو 40 مليار دولار في عام 2023، بزيادة تقارب 20% مقارنة بعام 2010، ويتوقع أن ترتفع إلى أكثر من 60 مليار دولار سنويًا بحلول عام 2035، أي بزيادة تقارب 50 % خلال عشر سنوات فقط، وهو ما يعادل نحو10 % من إجمالي الاستثمارات العالمية في الكهرباء خلال الفترة نفسها.

وتُظهر تفاصيل التقرير أن الغاز الطبيعي لا يزال يستحوذ على الحصة الأكبر من الإنفاق الاستثماري، إذ تمثل مشروعات توليد الكهرباء بالغاز حوالي 35% من إجمالي الاستثمارات في عام 2023، نظرًا لدوره المحوري في تلبية الطلب وضمان مرونة الشبكات، إضافة إلى نحو 20% للنفط. إلا أن الاتجاه العام يشير إلى تحول تدريجي في هيكل الإنفاق؛ فبحلول 2035 من المتوقع أن تتجه نصف الاستثمارات الجديدة تقريبًا نحو الطاقة المتجددة (الشمسية والرياح)، في حين ستخصص نحو 40% لتوسيع الشبكات وتحديثها، وحوالي10% للمحطات النووية والبطاريات والتخزين الكهربائي.

ويؤكد التقرير أن هذا التحول الاستثماري يعكس تغيرًا نوعيًا في توجهات السياسات الحكومية. ففي حين كانت معظم الاستثمارات قبل عام 2015 تُموَّل وتدار من خلال الشركات الحكومية وشركات النفط الوطنية، فإن السنوات الأخيرة شهدت انفتاحًا واسعًا على رأس المال الخاص والمؤسسات الدولية.

وتُعد السعودية والإمارات ومصر والمغرب الدول الأربع الأكثر جذبًا للاستثمار في الكهرباء بالمنطقة، إذ تستحوذ مجتمعة على أكثر من 60% من إجمالي الاستثمارات الجديدة، بفضل خططها الوطنية للطاقة المتجددة والربط الإقليمي.

في المقابل، تواجه بعض الدول مثل العراق، ولبنان، واليمن، وليبيا تحديات تمويلية وهيكلية حادة، تعيق استثماراتها في البنية التحتية الكهربائية، رغم الحاجة الماسة إلى إعادة الإعمار والتحديث. كما أن عدم استقرار التشريعات والقوانين وتعقيدات الدعم يمثلان عقبة رئيسية أمام تدفق الاستثمارات الخاصة، إذ تُظهر بيانات الوكالة الدولية للطاقة أن نحو 70 % من الاستثمارات في قطاع الكهرباء في المنطقة لا تزال حكومية مقارنة بـ35% فقط في المتوسط العالمي.

ويُبرز التقرير أن الاستثمار في شبكات الكهرباء أصبحت من أولويات المرحلة القادمة، نظرًا لأن المنطقة بحاجة إلى زيادة سعة النقل الكهربائي بنسبة 60% وتوسيع وتطوير شبكات التوزيع بنسبة 45% بحلول عام 2035، مع دمج قدرات هائلة من الطاقة الشمسية الموزعة وطاقة الرياح. كما تتطلب عمليات الربط الكهربائي الإقليمي (العربي–الخليجي–المغاربي–الأوروبي) استثمارات إضافية تُقدّر بنحو 12 مليار دولار حتى عام 2035.

أما على صعيد التكنولوجيا، فإن التحول الرقمي يمثل أحد أبرز مجالات الاستثمار الجديدة، إذ يُتوقع أن تتضاعف الاستثمارات في الشبكات الذكية وأنظمة التحكم الرقمية ثلاث مرات بحلول 2035، خصوصًا في دول الخليج ومصر والمغرب، بهدف تحسين كفاءة التشغيل وتقليل الفاقد ودمج مصادر الطاقة المتجددة.

وتقدر الوكالة الدولية للطاقة أن تنفيذ سيناريو التحول المتسارع (APS) في المنطقة، والذي يتوافق مع أهداف الحياد الكربوني، يتطلب استثمارات تراكمية تتجاوز 700 مليار دولار في قطاع الكهرباء بين عامي 2024 و2035.

ومن المهم التعريف بسيناريوهات الوكالة الدولية للطاقة في تقدير مستقبل الطاقة عالميًا؛ حيث تعتمد الوكالة في تقاريرها علي 2 سيناريو هما:

- Stated Policies Scenario أو سيناريو السياسات المعلنة( STEPS): وهو السيناريو الذي يفترض أن كل دولة في المنطقة (أو في العالم) ستنفّذ السياسات الحالية المعلنة رسميًا فقط — أي ما هو موجود فعلًا من خطط وتشريعات ومشروعات في التنفيذ — بدون إضافة سياسات جديدة أكثر طموحًا في المستقبل.

- Announced Pledges Scenario أو سيناريو التعهدات الوطنية(APS): وهو السيناريو الذي يفترض أن الدول ستحقق وعودها وتعهداتها الكاملة فيما يخص العمل المناخي مثل أهداف الحياد الكربوني أو صافي الصفر.

جدول 1: استثمارات قطاع الكهرباء في المنطقة منذ 2010 وحتى سيناريوهات التحول الطاقي 2035

| البند | 2010 | 2023 | 2035 (STEPS) سيناريو السياسات المعلنة | 2035 (APS)سيناريو التعهدات الوطنية (الحياد الكربوني) |

| إجمالي استثمارات قطاع الكهرباء (مليار دولار) | ≈33 | 40 | >60 | ~65 |

| استثمار الطاقة منخفضة الانبعاثات | ~3 | 10–12 | >20 | 45 |

| استثمار الشبكات والتوزيع | ~17 | 16 | 30 | >40 |

| الوقود الأحفوري (نفط + غاز) | ~13 | 22 | 9 | ~10 |

المصدر: تقرير IEA” مستقبل الكهرباء في الشرق الأوسط وشمال أفريقيا 2025″

وعليه؛ فإن التقرير يشير إلى أن نجاح المنطقة في جذب هذه الاستثمارات يتوقف على تسريع إصلاحات تسعير الكهرباء، وتبني أطر تنظيمية شفافة، وتسهيل الشراكات بين القطاعين العام والخاص. كما أكد أن توفير التمويل بأسعار فائدة منخفضة، وضمان استقرار السياسات المناخية، سيكونان حاسمين في تحقيق أهداف التحول الكهربائي المستدام في الشرق الأوسط وشمال أفريقيا.

سادسًا: التحديات الرئيسية أمام مستقبل الكهرباء في المنطقة

رغم التقدم الملحوظ والخطط والأهداف الطموحة التي تعلنها غالبية دول المنطقة، إلا أنها ما زالت تواجه عدة تحديات رئيسية ومنها:

- تحديات البنية التحتية وضعف الشبكات

نحو نصف دول المنطقة تسجّل خسائر كهربائية تتجاوز ضعف المتوسط العالمي (أكثر من 14%). العراق مثلًا يفقد نحو 60% من الكهرباء المنتجة قبل وصولها للمستهلكين، وهي من أعلى النسب عالمية. أما مصر فمعدل الفقد يقارب 20%. وبالتالي فإن البنية التحتية القديمة وضعف كفاءة النقل والتوزيع يعرقلان التكامل الإقليمي ورفع الكفاءة النظام الكهربائي.

- تحديات أمن الإمداد والمرونة

يواجه النظام الكهربائي خطر نقص المرونة نتيجة اعتماد المنطقة الكبير على محطات الغاز والنفط لتغطية الذروة. وبالتالي الحاجة إلى مرونة أكبر وتخزين طاقة متقدم (بطاريات) أصبحت ضرورية لضمان استقرار الشبكة. بالإضافة إلى ارتفاع درجات الحرارة يقلل كفاءة محطات التوليد التقليدية وتزيد الضغط على الشبكات.

- تحديات الوصول إلى الكهرباء وجودة الخدمة

رغم أن 98% من سكان المنطقة لديهم كهرباء، ما زال أكثر من 10 ملايين شخص بلا كهرباء (خاصة في ليبيا، سوريا، اليمن). حيث عدم الاستقرار السياسي والنزاعات دمّرت البنية التحتية، ما أدى إلى انقطاع الكهرباء لساعات طويلة يوميًا في هذه الدول. إضافة إلى ارتفاع كبير في تكلفة الكهرباء (حتى 1200 دولار لكل ميجاوات ساعة)، وتفاقم تلوث الهواء بسبب الاعتماد الكبير علي مولدات الديزل.

- تحديات الاستثمار

يمثل استمرار دعم أسعار الكهرباء والوقود في بعض الدول ضعف الحافز للاستثمار في كفاءة الطاقة والطاقة المتجددة، كما أن القيود المالية وارتفاع تكاليف الاقتراض والمخاطر السياسية تعيق تمويل مشاريع الطاقة المتجددة والربط الإقليمي.

- التحديات البيئية والمناخية

التغير المناخي في المنطقة وكثرة التعرض لموجات الحرارة والجفاف يمثل تهديدًا مباشرًا لاستقرار الشبكات بسبب ارتفاع الحرارة وتزايد الطلب على التبريد في المدن، ما يزيد استهلاك الكهرباء. مما أدي إلى أن الانبعاثات من قطاع الكهرباء تجاوزت 950 مليون طن CO₂ عام 2023، أي أكثر من ضعف مستويات عام 2000 في المنطقة.

سابعًا: مستقبل قطاع الكهرباء في مصر

يعدّ قطاع الكهرباء في مصر من أكثر القطاعات الحيوية في المنطقة العربية، إذ يشكّل العمود الفقري للنمو الاقتصادي والتحول الصناعي في البلاد. يعتمد النظام الكهربائي المصري في الوقت الراهن على الغاز الطبيعي كمصدر رئيسي للتوليد بنسبة تفوق 70% من إجمالي الإنتاج، بينما تساهم محطات النفط والمنتجات البترولية بما يقارب 10%، وتغطي الطاقة المتجددة (الرياح والشمس) بنحو 13% من المزيج الكهربائي حتي عام 2024، في حين يجري تنفيذ مشروع الضبعة النووي بطاقة إجمالية تصل إلى4.8 جيجاوات لتعزيز تنوع مزيج الطاقة واستقرار الإمدادات. واستثمرت مصر ما بين 4 إلى 5 مليارات دولار سنويًا خلال الأعوام الأخيرة في توسيع الشبكات الكهربائية وإدخال قدرات جديدة من الطاقة المتجددة، مما جعلها من أكبر ثلاث دول في منطقة الشرق الأوسط وشمال أفريقيا من حيث حجم استثمارات قطاع الكهرباء. ومع ذلك، يظل القطاع يواجه تحديات مرتبطة بارتفاع الفاقد في الشبكات ونقص مرونة الإمداد أثناء موجات الحر الشديدة، مثلما حدث خلال صيف 2024 حين اضطرت الحكومة إلى تطبيق جداول انقطاع محددة بسبب الارتفاع غير المسبوق في درجات الحرارة ونقص إمدادات الغاز.

في الوقت نفسه فإن مستقبل قطاع الكهرباء في مصر، يسير بخطي طموحة في اتجاه تنوع مزيج الطاقة والتحول إلى الطاقات المتجددة والنظيفة، والاتجاه نحو تعزيز الكفاءة والاستدامة، مدفوعًا بخطة الدولة طويلة الأمد ضمن استراتيجية الطاقة المتكاملة والمستدامة (ISES 2035)، التي تستهدف رفع حصة الطاقة المتجددة إلى 42% من إجمالي القدرات المركبة بحلول عام 2035، والتحديثات الأخيرة لهذه الأهداف لتصبح تحقيق نسبة 30% مشاركة للطاقات المتجددة في مزيج الطاقة المصري بحلول عام 2030. فضلًا علي الاستراتيجية الوطنية للهيدروجين منخفض الكربون ودوره في تحقيق أمن الطاقة المصري. وتتوقع الوكالة الدولية للطاقة أن يواصل الطلب على الكهرباء نموه بأكثر من 50 % بحلول عام 2035، نتيجة للنمو السكاني وارتفاع الطلب على التبريد والخدمات الرقمية. كما يُتوقَّع ارتفاع الاستثمارات السنوية إلى نحو 6 مليار دولار مع تركيز أكبر على مشروعات الطاقة الشمسية وطاقة الرياح والربط الإقليمي مع دول الجوار. ويسير التحول الطاقي المصري في مسار متوازن بين ضمان أمن الإمداد وخفض الانبعاثات الكربونية، حيث يمثل القطاع نحو ثلث الانبعاثات الوطنية، إلا أن التوسع في الطاقة النظيفة والنووية، إلى جانب برامج كفاءة الطاقة، سيتيح لمصر تعزيز مرونة منظومتها الكهربائية وتقليل بصمتها الكربونية تدريجيًا خلال العقد القادم.

الخاتمة

إن مستقبل الكهرباء في المنطقة يتحدد بمزيجٍ من التحولات التقنية والسياسية والاستثمارية التي ستعيد تشكيل ملامح أنظمة الطاقة خلال العقدين القادمين. فالمنطقة التي تعتمد تاريخيًا على الوقود الأحفوري كمصدر رئيسي للطاقة، بدأت تتجه بسرعة متزايدة نحو تنويع مزيج الكهرباء عبر التوسع في محطات الطاقة الشمسية وطاقة الرياح والطاقة النووية، مدفوعة بتطور التكنولوجيا وانخفاض التكاليف، وضغوط الطلب المتزايد والنمو السكاني.

ويبرز التقرير أن مرونة أنظمة الكهرباء وأمن الإمداد أصبحا من أبرز أولويات المرحلة المقبلة، خاصة في ظل تحديات تغير المناخ وتحديات إمداد الغاز بالإضافة إلى التقلبات الجيوسياسية والصراعات في المنطقة. وبالتالي نجاح التحول الطاقي في الشرق الأوسط وشمال أفريقيا يتوقف على تحسين كفاءة الشبكات، وتكامل الأسواق الإقليمية، والإصلاح التدريجي للدعم الحكومي بما يتيح بيئة استثمارية أكثر تنافسية.

وفي المجمل، مستقبل الكهرباء في المنطقة يجب أن يسير وفقًا لرؤية تجمع بين تعزيز أمن وتنوع مزيج الطاقة؛ تأمين الإمداد، وخفض الانبعاثات، وتعزيز الابتكار التقني والاستدامة الاقتصادية، مما يجعل التحول الجاري فرصة استراتيجية لإعادة صياغة دور المنطقة في منظومة الطاقة العالمية. ويبرز عدد من الدول حتى تقود هذا التحول، على رأسها مصر والسعودية والإمارات والمغرب.