تضمن تقرير البنك الدولي الإقليمي (أكتوبر ٢٠٢٥) توقعات اقتصادية إيجابية حذرة لمنطقة الشرق الأوسط وشمال أفريقيا بالإضافة إلى أفغانستان وباكستان، مشيرًا إلى تسارع متوقع في نمو الناتج المحلي الإجمالي من ٢.٣٪ في عام ٢٠٢٤ إلى ٢.٨٪ في عام ٢٠٢٥ ثم ٣.٣٪ في عام ٢٠٢٦. هذا المسار الصاعد مدفوع بـديناميكيات متفائلة في دول مجلس التعاون الخليجي، التي تستفيد من التخفيف التدريجي لتخفيضات إنتاج النفط الطوعية واستمرار الزخم في قطاعاتها غير النفطية. كما تظهر الدول النامية المستوردة للنفط مرونة ملحوظة، مدعومة بزيادة الإنفاق العام والخاص، وانتعاش القطاعات الحيوية كالزراعة والسياحة.

لكن، التحليل يتسم بالحذر الشديد. فرغم الأداء الإقليمي المحسن، تظل التوقعات محاطة بـمخاطر جيوسياسية واقتصادية هيكلية عميقة. استمرار النزاعات والهشاشة يضغط على آفاق النمو، خاصة في الدول النامية المصدرة للنفط التي تشهد تباطؤًا حادًا. يضاف إلى ذلك، أن عدم اليقين العالمي وتغيرات السياسات التجارية الدولية تمثل عوامل سحب محتملة؛ مما يستدعي يقظة مستمرة في إدارة المخاطر وتجنب التباطؤ.

كما يلقي التقرير الضوء على التحدي الديموغرافي المزدوج الذي تواجهه منطقة الشرق الأوسط وشمال أفريقيا وأفغانستان وباكستان، يتمثل في نمو قوة العمل السكانية بوتيرة تفوق خلق الوظائف، بالتزامن مع تغيرات هيكلية نحو انخفاض الخصوبة وتسرع شيخوخة السكان. يفرض هذا المشهد ضرورة ملحة لاستغلال رأس المال البشري غير المستخدم عبر توسيع مشاركة المرأة في القوى العاملة، خاصة وأن هناك عوائق متعددة تعرقل وصولها لأسواق العمل. ولإطلاق إمكانات النمو والتوظيف الكاملة للمنطقة، يدعو التقرير إلى تبني سياسات شاملة لمعالجة القيود القانونية والاجتماعية والاقتصادية، مع وضع القطاع الخاص كمحفز رئيسي لخلق فرص العمل.

يقدم هذا المقال في سطوره القادمة نظرة تحليلية للتقرير الصادر عن البنك الدولي مع الإشارة لأبرز ما تناوله من توقعات للنمو الإقليمي لعامي ٢٠٢٥ و٢٠٢٦، وتحليل للمخاطر العالمية والمحلية التي تحيط بهذه التوقعات، مع التركيز بشكل خاص على الأداء المتباين لدول مجلس التعاون الخليجي والدول النامية المستوردة والمصدرة للنفط، بالإضافة إلى تسليط الضوء على التحدي الهيكلي الحاسم المتعلق بضعف مشاركة المرأة في القوى العاملة وضرورة الإصلاحات الديموغرافية والاجتماعية لإطلاق كامل إمكانات النمو للمنطقة.

أولًا: نظرة اقتصادية كلية عالمية

من المتوقع أن يتباطأ النمو العالمي في عام ٢٠٢٥ ليصل إلى حوالي ٢.٣٪، مسجلًا انخفاضًا عن معدل ٢.٨٪المحقق في عام ٢٠٢٤. ووفقًا لتقرير الآفاق الاقتصادية العالمية الصادر عن البنك الدولي في يونيو ٢٠٢٥، فإن استمرار هذا المعدل يجعله الأبطأ عالميًا (خارج فترات الركود) منذ الأزمة المالية العالمية في ٢٠٠٨. ومع ذلك، تشير البيانات المحدثة إلى تحسن في توقعات عام ٢٠٢٥؛ حيث تمت مراجعتها للأعلى اعتبارًا من أوائل سبتمبر بعد فترة تراجع بين أبريل ويونيو، مع تحسن ملحوظ في الأداء عبر الاقتصادات الكبرى.

ويُعزى هذا التحسن إلى عدة عوامل دافعة، أبرزها نشاط تجاري أفضل من المتوقع في الربع الأول من عام ٢٠٢٥ (نتيجة الاستباق للرسوم الجمركية المحتملة)، إلى جانب كون الزيادات الفعلية في الرسوم الجمركية أقل مما كان متوقعًا. كما أسهم استمرار تخفيف الظروف المالية العالمية والتوسع المالي في بعض الاقتصادات الكبرى في دعم النشاط الاقتصادي. ومن الجدير بالذكر أن التخفيف المستمر في الظروف المالية العالمية وضعف الدولار الأمريكي خلال عام ٢٠٢٥ عزز القدرة التنافسية الخارجية للدول ذات أسعار الصرف المرتبطة بالدولار وخفف في الوقت نفسه من العبء المالي على الدول ذات الديون الخارجية الكبيرة.

ثانيًا: التطورات الاقتصادية الكلية والتوقعات لإقليم الشرق الأوسط وشمال أفريقيا وأفغانستان وباكستان

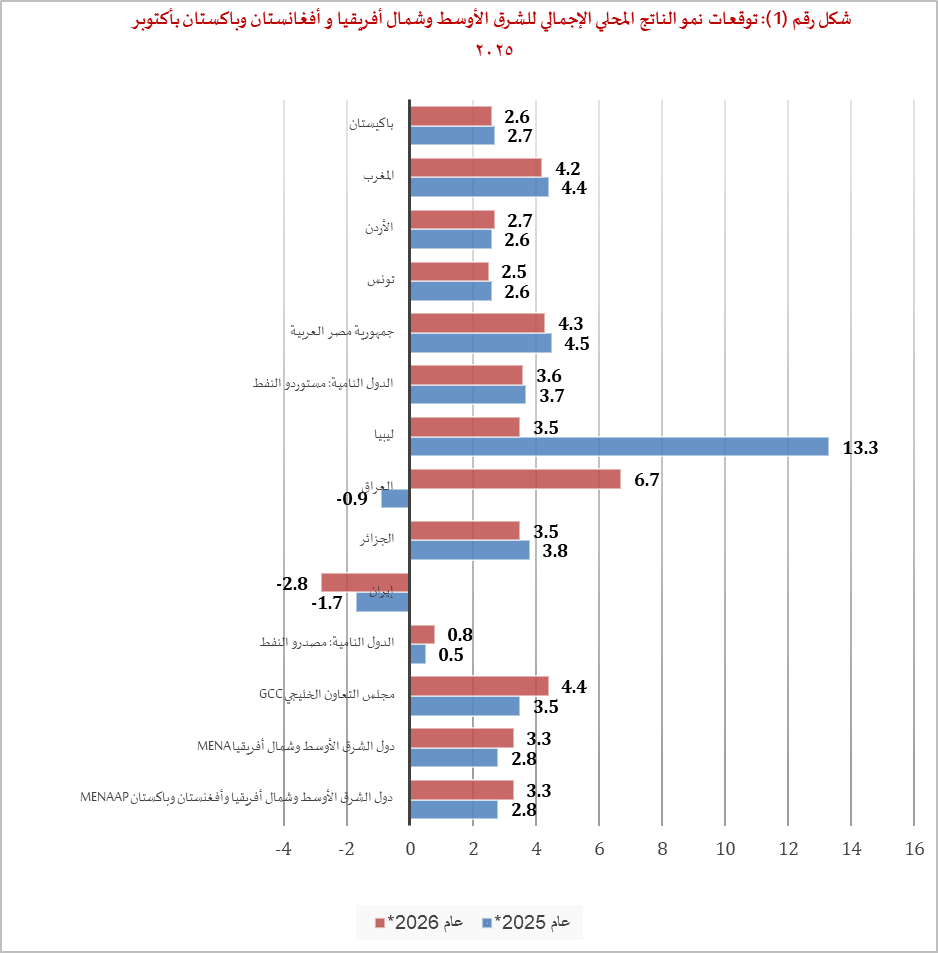

يشير التقرير أن من المتوقع أن تنمو منطقة الشرق الأوسط وشمال أفريقيا وأفغانستان وباكستان بنسبة ٢.٨٪ بعام ٢٠٢٥، مرتفعًا من ٢.٣٪ بعام ٢٠٢٤؛ وسيستمر الارتفاع بعام ٢٠٢٦ وعام ٢٠٢٧ ليصل إلى ٣.٣٪ و٣.٨٪ على التوالي. وقد شهدت توقعات النمو للمنطقة مراجعة صعودية طفيفة لعام ٢٠٢٥ بنحو ٠.٢٪ مقارنة بتقديرات أبريل ٢٠٢٥، بينما انخفضت توقعات ٢٠٢٦ بنسبة ٠.٤٪.

ويُعزى الارتفاع بتوقعات النمو الأعلى للمراجعات توقعات النمو لدول مجلس التعاون الخليجي التي ساعدت برفع المجموع الإقليمي؛ حيث تمثل دول المجلس أكثر من ٤٠٪ من الناتج المحلي الإجمالي الإقليمي، كما بلغ توقع النمو لعام ٢٠٢٥ للمجموعة نحو ٣.٥٪؛ أي أعلى بمقدار ٠.٣٪ عن توقعات أبريل ٢٠٢٥، على أن يستمر النمو بعامي ٢٠٢٦ و٢٠٢٧ بمقدار نمو ٤.٤٪ و٤.٧٪ على التوالي. يعكس ذلك النمو القوي بالقطاع غير النفطي وزيادة بإنتاج النفط، بينما يرفع تحالف أوبك+ خفض إنتاجه بوتيرة أسرع مقارنة بالخطط السابقة. من المتوقع أن يتسارع النمو بدول مجلس التعاون الخليجي بعام ٢٠٢٥.

تشير توقعات البنك الدولي إلى أن معظم دول منطقة الشرق الأوسط وشمال أفريقيا وأفغانستان وباكستان (MENAP) ستشهد نموًا إيجابيًا في عامي ٢٠٢٥ و٢٠٢٦؛ تتصدر ليبيا المشهد بأعلى معدل نمو متوقع للناتج المحلي الإجمالي في عام 2025 بنسبة ١٣.٣٪ (مرتفعة من ١.٩٪ عام ٢٠٢٤)، وأن تتوسع بمتوسط ٣.٧٪ بعامي ٢٠٢٦-٢٠٢٧. بافتراض استقرار البيئة الأمنية والسياسية، من المتوسط أن يصل إنتاج النفط إلى ١.٣ مليون برميل يوميًا بعام ٢٠٢٥؛ مما يؤدي لانتعاش النمو بالقطاع النفطي بنسبة ١٧.٤٪؛ ومن المتوقع أن ينمو القطاع غير النفطي بنسبة ٦.٨٪، بدعم من الاستهلاك وانتعاش الاستثمارات والصادرات. يمثل ذلك ارتفاعًا عن توقعات البنك الدولي بأبريل ٢٠٢٥، حين توقع نمو الناتج المحلي الإجمالي بعامي ٢٠٢٥ و٢٠٢٦ بنسبة ١٢.٣٪ و٦.٤٪ على التوالي.

بالإضافة لذلك، من المتوقع أن تشهد الدول النامية المستوردة للنفط نموًا بالناتج المحلي الإجمالي بعامي ٢٠٢٥ و٢٠٢٦ بنحو ٣.٧٪ و٣.٦٪ على التوالي، فعلى سبيل المثال، من المتوقع أن تشهد جمهورية مصر العربية أكبر معدل نموًا من بينهم ليبلغ نحو ٤.٥٪ و٤.٣٪. يمثل ذلك ارتفاعًا عن توقعات البنك الدولي بأبريل ٢٠٢٥ بنحو ٠.٧٪ لعام ٢٠٢٥ و٠.٢٪ لعام ٢٠٢٦. يرجع ذلك الارتفاع بالتوقعات لثمار الإصلاحات الاقتصادية الكلية (تحرير سعر الصرف، وتعزيز الانضباط المالي عبر حدود الاستثمار العام، وترشيد الدعم). استمرت اتجاهات النمو بدعم من الزيادة في الصادرات ونمو الاستهلاك الخاص، وانتعاش الاستثمار الخاص، خاصة مع انتقال المشاريع المدعومة من الإمارات العربية المتحدة من مرحلة التخطيط لمرحلة التنفيذ.

في المرتبة الثانية تأتي المغرب التي من المتوقع أن يبلغ معدل نمو اقتصادها نحو ٤.٤٪ و٤.٢٪. يمثل ذلك ارتفاعًا عن توقعات البنك الدولي بأبريل ٢٠٢٥ بنحو ١.١٪ لعام ٢٠٢٥ و٠.٩٪ لعام ٢٠٢٦؛ مما يرجع لتعافي نمو الناتج المحلي الإجمالي الحقيقي بدءًا من النصف الثاني لعام ٢٠٢٤ وتسارع بالتعافي خلال الربع الأول من عام ٢٠٢٥ -مدعومًا بانتعاش القطاعات الزراعية والسياحية والإنشائية-. كما أصبح الاستثمار محركًا بارزًا للنمو، بدعم من الموارد العامة وارتدادات تدفقات الاستثمار الأجنبي المباشر.

ثم تأتي باكستان بالمرتبة الثالثة، التي يتوقع أن يبلغ معدل النمو بها نحو ٢.٧٪ و٢.٦٪ بعامي ٢٠٢٥ و٢٠٢٦ على التوالي، مدعومًا بزيادة الإنتاج الزراعي وانخفاض معدلات التضخم والفائدة، وانتعاش ثقة المستهلكين والشركات وانتعاش الاستهلاك والاستثمار الخاص. تليها الأردن بالمرتبة الرابعة التي يتوقع أن يبلغ معدل النمو بها نحو ٢.٦٪ و٢.٧٪ بعامي ٢٠٢٥ و٢٠٢٦ على التوالي للانتعاش في الزراعة والسياحة والبناء. أصبح الاستثمار أيضًا محركًا بارزًا للنمو، بدعم من الموارد العامة وارتفاع تدفقات الاستثمار الأجنبي المباشر. وأخيرًا بالمرتبة الخامسة، تونس، التي يتوقع أن يبلغ معدل النمو بها نحو ٢.٦٪ و٢.٥٪ بعامي ٢٠٢٥ و٢٠٢٦ على التوالي مدعومًا بانتعاش الإنتاج الزراعي وزيادة نشاط البناء.

أما على صعيد الدول النامية المصدرة للنفط فمن المتوقع أن تشهد معدل نمو أقل من الدول النامية المستوردة للنفط بالناتج المحلي الإجمالي خلال عامي ٢٠٢٥ و٢٠٢٦ بنحو ٠.٥٪ و٠.٨٪ على التوالي، ومن المتوقع أن تشهد الجزائر ثاني أعلى معدل نمو بين ذلك الدول للنمو بالقطاعات غير النفطية الذي عوض الانكماش في إنتاج النفط والغاز.

أما عن العراق، فمن المتوقع أن تشهد انكماشًا بمعدل الناتج المحلي الإجمالي بنسبة ٠.٩٪ خلال عام ٢٠٢٥ ولكن في عام ٢٠٢٦ سيصل معدل النمو إلى ٦.٧٪. بينما ستشهد إيران انكماشًا بمعدل الناتج المحلي الإجمالي خلال عامي ٢٠٢٥ و٢٠٢٦ بنسبة ١.٧٪ و٢.٨٪ على التوالي؛ مما يعكس انكماشًا في كل من الصادرات النفطية والأنشطة غير النفطية وسط تشديد العقوبات من الأمم المتحدة، والاضطرابات المتسببة عن صراعها مع إسرائيل في يونيو ٢٠٢٥.

لكن بالنسبة إلى دول مجلس التعاون الخليجي، فمن المتوقع أن تشهد نموًا في الناتج المحلي الإجمالي خلال عامي ٢٠٢٥ و٢٠٢٦ بنحو ٣.٥٪ و٤.٤٪ على التوالي، على أن تكون قطر من أعلى الدول نموًا بالناتج المحلي الإجمالي ليبلغ نحو ٢.٨٪ و٥.٣٪ على التوالي خلال عامي ٢٠٢٥ و٢٠٢٦، وتليها الإمارات العربية المتحدة بمعدل نمو يبلغ ٤.٨٪ و٥٪ على التوالي خلال عامي ٢٠٢٥ و٢٠٢٦، ثم المملكة العربية السعودية وعمان والبحرين والكويت.

مشاركة المرأة بقوة العمل بإقليم الشرق الأوسط وشمال أفريقيا وأفغانستان وباكستان

يؤكد التقرير أن رفع معدل مشاركة المرأة في القوى العاملة يتجاوز كونه مسألة شمول اجتماعي ليصبح ضرورة قصوى للاقتصاد الكلي؛ فالاقتصادات التي تفشل بإدماج المرأة بسوق العمل، تواجه مخاطر تباطؤ النمو، وتصاعد عدم المساواة، وتزايد الضغوط المالية على عكس ذلك، الاقتصادات التي تنجح بإطلاق طاقات المرأة الوظيفية يمكنها تحقيق تخفيض أسرع للفقر، ونمو أكثر مرونة واستدامة بالمستقبل.

تظهر البيانات التحدي الإقليمي العميق؛ ففي منطقة الشرق الأوسط وشمال أفريقيا وأفغانستان وباكستان، تقل احتمالية مشاركة النساء في القوى العاملة بنسبة ٥٣٪ عن الرجال في المتوسط. حيث تتفاوت معدلات المشاركة بشكل كبير بين دول المنطقة؛ حيث تتراوح نسبة النساء (١٥ عامًا فما فوق) المشاركات فعليًا في القوى العاملة بين ١١٪ في العراق وحوالي ٦٢٪ في قطر.

مما سبق يتضح أن مشاركة المرأة في القوى العاملة بإقليم الشرق الأوسط وشمال أفريقيا وأفغانستان وباكستان تواجه عوائق هيكلية كبيرة تنبع من تشوهات في قوى العرض والطلب. فعلى جانب العرض، تشمل القيود العوامل التي تؤثر على رغبة وقدرة النساء على العمل، مثل نقص المهارات وغياب رعاية الأطفال ميسورة التكلفة. أما على جانب الطلب، فتعكس القيود ممارسات التوظيف لدى أصحاب العمل ومدى استعدادهم لتشغيل النساء. وفي الوقت نفسه، تلعب العوامل السياقية كالأعراف الاجتماعية والأطر القانونية والتنظيمية دورًا حاسمًا في تشكيل وتقييد كلا الجانبين (العرض والطلب) لمشاركة المرأة في سوق العمل.

الخاتمة

تقع منطقة الشرق الأوسط وشمال أفريقيا وأفغانستان وباكستان عند مفترق طرق ديموغرافي واقتصادي. من المتوقع أن تنمو المنطقة بنسبة ٢.٨٪ بعام ٢٠٢٥، مرتفعًا من ٢.٣٪ بعام ٢٠٢٤؛ والمفترض أن يستمر الارتفاع بعام ٢٠٢٦ وعام ٢٠٢٧ ليصل إلى ٣.٣٪ و٣.٨٪ على التوالي. في حالة ارتفاع معدلات مشاركة المرأة بالقوة العاملة في إقليم الشرق الأوسط وشمال أفريقيا وأفغانستان وباكستان، من الممكن أن يرتفع نمو الناتج المحلي للدول ويضمن تحقيق معدلات النمو التي سبق ذكرها.

و تجدر الإشارة إلى أنه تواكب مع صدور التقرير، تجدد التوترات بين أمريكا والصين خاصة حول التعامل مع سلاسل إمداد المعادن النادرة؛ مما هددت على إثره الولايات المتحدة بزيادة الرسوم الجمركية على الصين، و هو ما يضع توقعات النمو الواردة بهذا التقرير لضغوط يمكن أن تكشف عنها الأشهر القادمة.

{kind=link}