خفضت وكالات التصنيف الائتماني تصنيف مصر الائتماني خلال شهري أكتوبر ونوفمبر الماضيين، وقد تضمنت التقارير الصادرة عن تلك المؤسسات الإشارة إلى زيادة المخاطر المرتبطة بالتمويل الخارجي لمصر، وبروز ملامح عدم استقرار الاقتصاد الكلي، وارتفاع معدلات الدين الحكومي لمصر. وقد تزامن إصدار تلك التقارير في أعقاب تصاعد الأحداث في قطاع غزة، الأمر الذي يؤثر على الأمن الإقليمي لمصر، وينعكس بشكل مباشر على الاقتصاد الوطني ومؤشراته المستقبلية، ولا سيما في ظل استمرار التأثر بالتداعيات الاقتصادية للصراع في أوكرانيا. وفي هذا السياق يستعرض المقال ما هو المقصود بالتصنيف الائتماني للدول، ودلالاته، والأسباب الدافعة لخفض التصنيف الائتماني، وتأثير ذلك على قدرة الدولة على الاقتراض.

ماهية التصنيف الائتماني ودلالاته

يعتبر التصنيف الائتماني أداة لتحديد مخاطر عدم السداد عن طريق قياس قدرات المدين، سواء كانوا أفرادًا أو شركات أو دولًا، على رد الالتزامات المالية التي لديهم، ومن ثم التنبؤ باحتمالات تخلفهم عن السداد. ويعتمد التصنيف الائتماني على العديد من العوامل المرتبطة بالملاءة المالية للمقترض، مثل: حجم الديون، والقدرة على السداد، والتاريخ الائتماني، والهيكل المالي، والسيولة.. وغيرها. وبشكل خاص فإن التصنيف الائتماني الخاص بالدول يرتبط بكافة العوامل المرتبطة بمخاطر الدولة وتؤثر على ملاءتها المالية، بما في ذلك المخاطر المالية والاقتصادية والسياسية والبيئية.

ويُلاحَظ أنه كلما ارتفعت المخاطر ارتفعت تكلفة القروض، وهو ما يعبر عنه بنسبة الفائدة المطلوبة على القرض من المدين. ومن الملاحظ أن أغنى دول العالم هي الأكثر استدانة، ويرجع ذلك إلى أن تلك الدول هي الأكثر قدرة على الدفع، وفي الوقت ذاته هي الأقل في مخاطر عدم السداد، وبالتالي الأقل تكلفة للاقتراض، ومن بين تلك الدول الولايات المتحدة الأمريكية، واليابان والصين ثم فرنسا وإيطاليا والمملكة المتحدة وألمانيا وكندا. وهناك العديد من المؤسسات المُصدرة لتقييمات التصنيف الائتماني للدول، من بينها المؤسسات الثلاث الأشهر على الاطلاق، وهم: وكالة موديز، واستاندرد آند بورز، وفيتش.

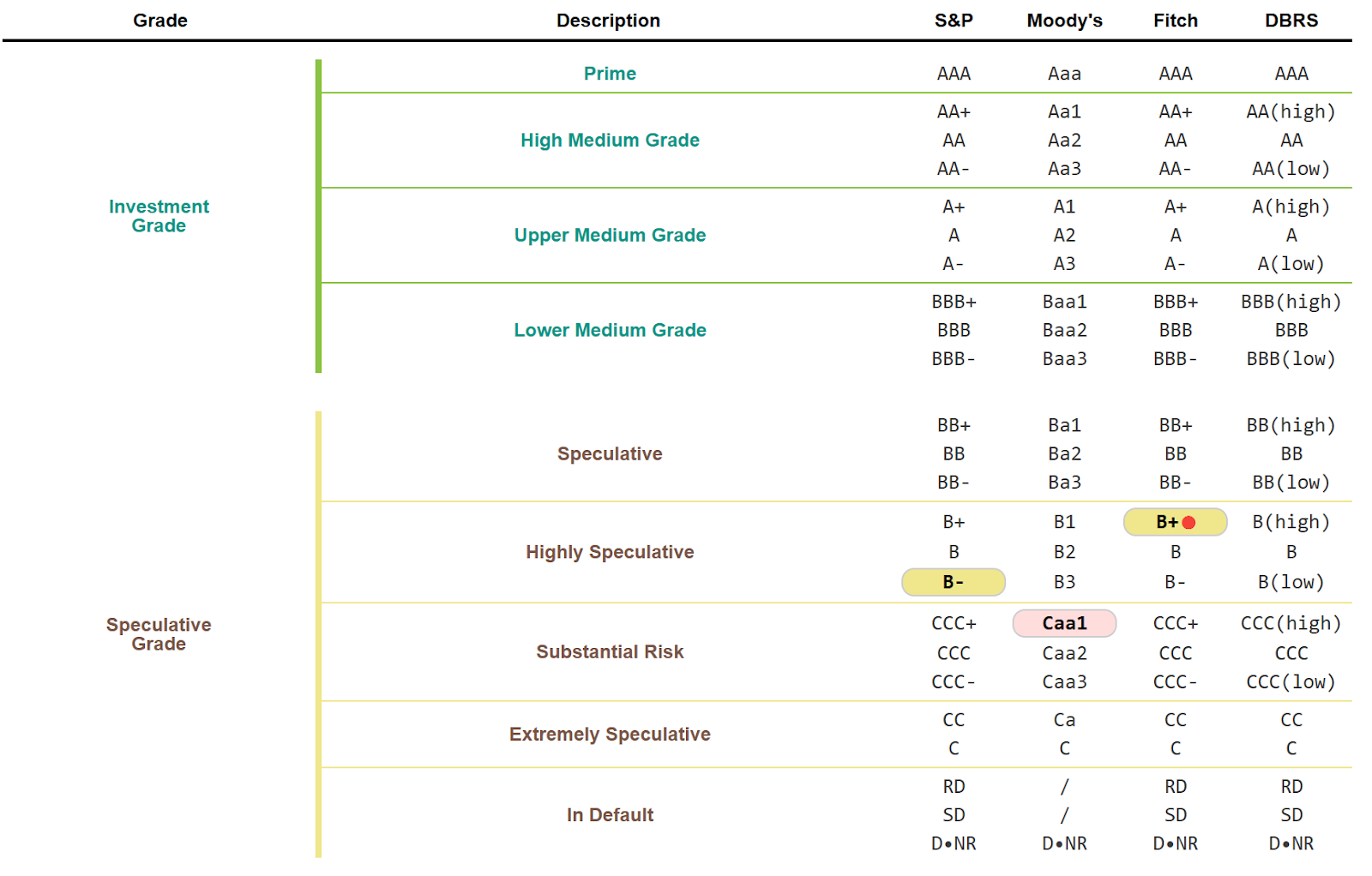

ويتضمن التصنيف نحو 21 مرتبة تبدأ بــAAA والتي تعبر عن الوضع الأكثر أمانًا، وتنتهي بـ C التي تعبر عن الوضع المتعثر. وبجانب تقييم الوضع الحالي للدولة، يتضمن تقارير مؤسسات التصنيف تقييم الوضع المستقبلي للدولة محل التقييم من خلال النظرة المستقبلية، والتي تنقسم إلى ثلاثة مستويات هي: النظرة المستقبلية الإيجابية، والمستقرة، والسلبية.

التصنيف الائتماني لمصر

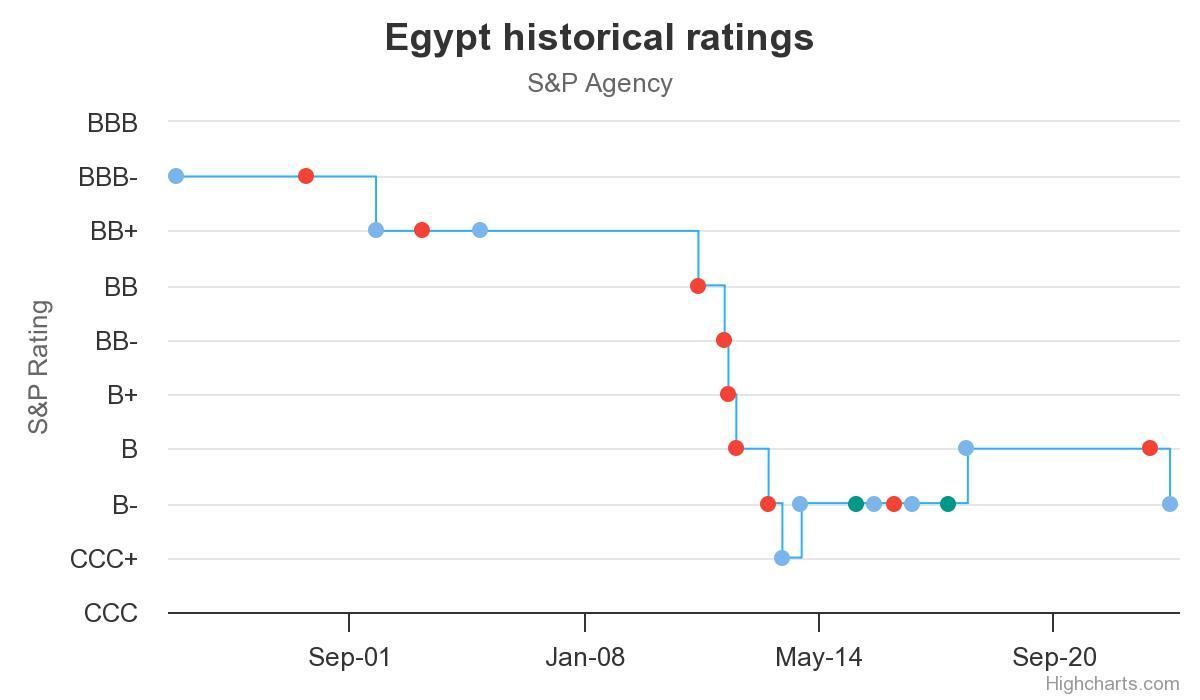

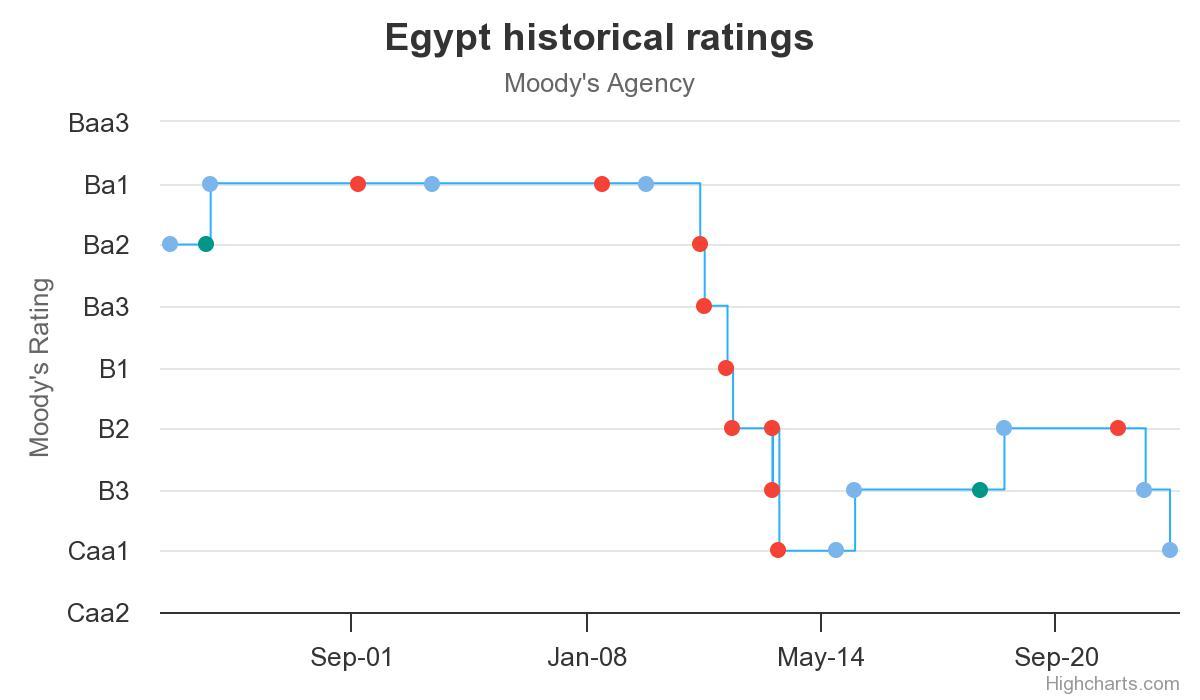

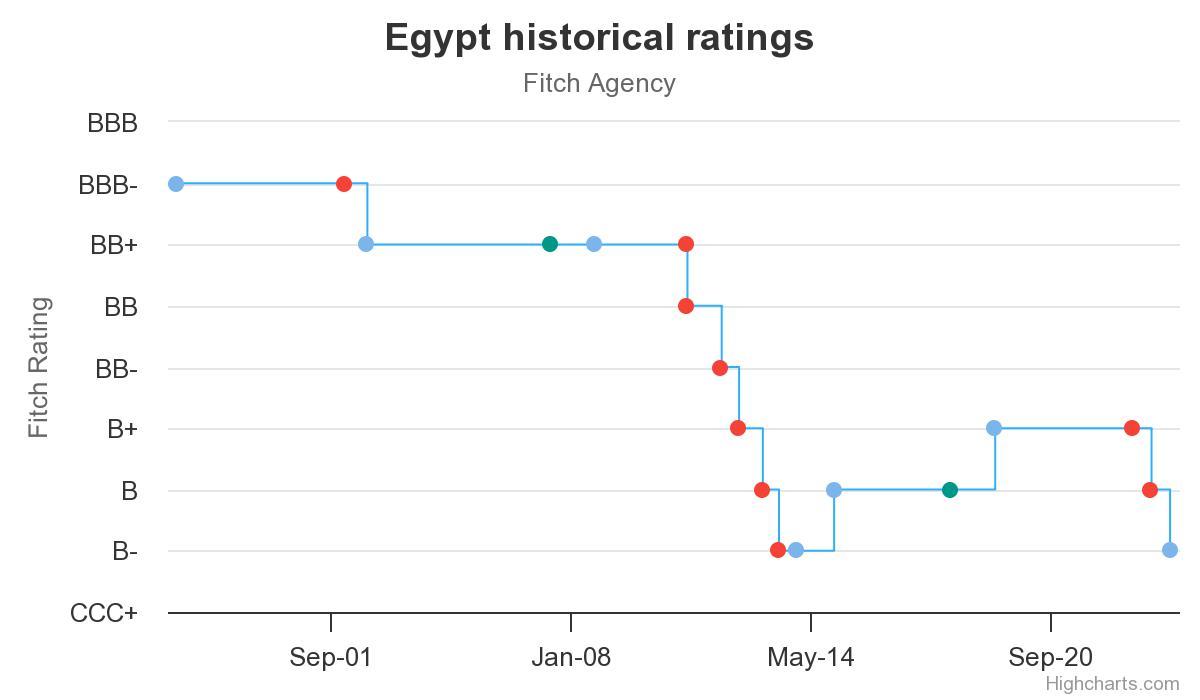

شهد التصنيف الائتماني لمصر خلال عامي 2022 و2023 العديد من التطورات على إثر التداعيات المرتبطة بالصراع الروسي الأوكراني، فوفقًا لوكالة استاندرد آند بورز تم تخفيض التصنيف الائتماني لمصر من B إلى B- في 25 أكتوبر 2023، وبالمثل تم تراجع التصنيف الائتماني لمصر وفقًا لوكالة موديز من B2 في مايو 2022 إلى B3 في فبراير 2023، ثم إلى Caa1 في 6 أكتوبر 2023. أما بالنسبة لوكالة فيتش فتم تراجع التصنيف الائتماني لمصر من B+ إلى B في مايو 2023، ثم تراجع مرة أخرى إلى B- في 3 نوفمبر 2023.

التصنيف الائتماني لمصر وفقًا لوكالة استاندرد آند بورز

التصنيف الائتماني لمصر وفقًا لوكالة موديز

التصنيف الائتماني لمصر وفقًا لوكالة فيتش

أما عن النظرة المستقبلية للاقتصاد المصري، فقد تم تحول النظرة المستقبلية من مستقرة إلى سلبية في أبريل 2023، ثم تحولت مرة أخرى إلى مستقرة في أكتوبر 2023، وفقًا لوكالة استاندرد آند بورز. أما عن وكالة موديز فتم تحول النظرة المستقبلية للاقتصاد المصري من مستقرة إلى سلبية في مايو 2022، ثم تحولت إلى مستقرة في التصنيف الصادر في فبراير وأكتوبر 2023. وأخيرًا بالنسبة لوكالة فيتش، فتم تحول النظرة المستقبلية للاقتصاد المصري من مستقرة إلى سلبية في نوفمبر 2022 ومايو 2023، ثم تحولت إلى مستقرة في التصنيف الصادر مؤخرًا في نوفمبر 2023. أي إن النظرة المستقبلية لمصر تحولت من سلبية إلى مستقرة وفقًا لوكالات التصنيف الائتماني الثلاث. وفي هذا السياق، تجدر الإشارة إلى أنه إذا حصلت الدولة على نظرة مستقبلية سلبية، فإنه غالبًا ما يتراجع تصنيفها الائتماني في التقرير التالي، لأن النظرة المستقبلية ما هي إلا تقييم متوقع للفترة التالية، وهو ما حدث بالنسبة للاقتصاد المصري. وبالمثل فإذا حصلت الدولة على نظرة مستقبلية مستقرة فإنه غالبًا ما ييتم الإبقاء على تصنيفها الائتماني في التقرير التالي.

أسباب تراجع التصنيف الائتماني لمصر

يتبين من الأشكال البيانية السابقة بدء تراجع التصنيف الائتماني للدولة خلال عام 2023، والتي شهدت تراكم تبعات الأزمات الاقتصادية العالمية وانعكاسها على الاقتصاد المصري، فمع خروج رؤوس الأموال الساخنة من الاقتصاد المصري بدأ من مارس 2022 عند بدء الصراع الروسي الأوكراني والذي صاحبه ارتفاعات متتالية في أسعار الفائدة الأمريكية لاحتواء الضغوط التضخمية، كان على الاقتصاد المصري تحمل ضغوطات ارتفاع معدل التضخم العالمي، بجانب تراجع احتياطيات النقد الأجنبي وتراجع قيمة العملة المحلية، واتخاذ التدابير اللازمة لمواجهة تلك التحديات، جنبًا إلى جنب مع تفعيل السياسات اللازمة لمراعاة البعد الاجتماعي.

وقد أشارت مؤسسات التصنيف الائتماني في تقاريرها الأخيرة الصادرة عن مصر إلى أن تضرر قطاع السياحة خلال فترة وباء كورونا لم يتم تعويضه من خلال الارتفاع الحاد في أسعار الطاقة خلال العام الماضي، مما دفع إلى تزايد القروض الخارجية للبلاد في الوقت الذي شهد ارتفاعًا مستمرًا في تكاليف الاقتراض العالمية.

ومن جهة أخرى، يُلاحظ أن تلك التقارير جاءت في ظل تمسك الدولة المصرية بعدم تنفيذ توصيات صندوق النقد الدولي فيما يتعلق بتحرير سعر صرف الجنيه المصري لتجنب التبعات السلبية لذلك القرار على مستوى معيشة المواطنين، في حين ترى مؤسسات التمويل الدولية أهمية ذلك القرار في رفع احتياطي النقد الأجنبي وتخفيف الضغوط الاقتصادية.

وفي هذا الإطار، يشار إلى أن تبني الدولة لسياسة سعر الصرف المرنة في نوفمبر 2016 جاء بعد استنزاف حصيلة الاحتياطي من النقد الأجنبي خلال الفترة السابقة؛ حيث انخفض الاحتياطي الأجنبي من 36 مليار دولار قبل يناير 2011 إلى 16.5 مليار دولار في يناير 2016، ويؤدي هذا التراجع إلى عدم قدرة الدولة على الوفاء بالتزاماتها الأجنبية المطلوبة، وعدم القدرة على تأمين احتياجاتها من السلع الأساسية المستوردة. أما الآن فإن الاحتياطي النقدي يواصل تصاعده مسجلًا ما يزيد على 34.9 مليار دولار في أغسطس 2023 (وهو ما يقارب الاحتياطي النقدي قبل عام 2011) رغم ارتفاع أعباء الموازنة العامة للدولة.

التأثير على الاقتصاد المصري

يتمثل التأثير الاولي والمباشر لتخفيض التصنيف الائتماني للدولة في تراجع قدرة الدولة على الاقتراض الخارجي نتيجة إحجام المقرضين على تقديم القروض للدولة عالية المخاطر. إلا أنه مع تخفيض التصنيف الائتماني لمصر منذ بداية عام 2023، يلاحظ إصدار الدولة سندات دولارية في فبراير 2023 بقيمة 1.5 مليار دولار لآجل 3 سنوات، وبلغ حجم الطلب على تلك الصكوك نحو 6.1 مليارات دولار، بما يزيد على 4 أضعاف حجم العرض. وفي أعقاب التراجع الأخير للتصنيف الائتماني لمصر طرقت الدولة أسواقًا مالية جديدة فتم إصدار سندات باندا في السوق الصينية مقومة باليوان الصيني بقيمة تعادل 500 مليون دولار بعائد 3.5% سنويًا لآجل 3 سنوات. وأخيرًا، تم طرح سندات الساموراي المقومة بالين الياباني بقيمة 75 مليار ين ياباني بما يعادل 500 مليون دولار، بعائد 1.5% سنويًا، ولأجل 5 سنوات. ويعد هذا الإصدار من سندات الساموراي هو الإصدار الثاني بعد إصدار مارس 2022 والذي بلغت قيمته 500 مليون دولار. ويعكس كل ذلك استمرار جاذبية الصكوك السيادية المصرية في الأسواق الخارجية، وقدرة الدولة على تحقيق أهدافها فيما يتعلق بتنويع الأسواق الدولية والعملات والمستثمرين لتمويل الموازنة العامة وإطالة متوسط أجل الدين. وبجانب جاذبية أدوات الدين الحكومي، يلاحظ أيضًا نجاح تنفيذ خطة تخارج الدولة، ونجاح عمليات بيع بعض الشركات المملوكة للدولة لمستثمرين مصريين وأجانب، بما يعزز السيولة الدولارية المتوفرة بالدولة.

{kind=link}