تمثل مساهمة القطاع العقاري قرابة 12-13% من الناتج المحلي الإجمالي بمصر لعام 2022، تلك النسبة التي ارتفعت من 10.5% قبل أعوام قليلة في الماضي عام 2019، جاءت دليلًا واضحًا على استراتيجية الدولة لبناء منظومة سكنية متكاملة تشمل بناء قرابة 48 مدينة جديدة على مستوى الجمهورية، يرتفع بها نسبة العمران بمصر للضعف تقريبًا من 7% من إجمالي مساحة مصر إلى حوالي 13% من مساحة مصر، وتعالج إحدى أهم المشكلات المستعصية على مر العقود، حيث عانت مصر من تفاوت كبير بنسب الإشغال السكاني بالمحافظات، ففي الوقت الذي تأتي نسب الإشغال في محافظات مثل: السويس، وأسوان، والبحر الأحمر، والوادي الجديد، ومطروح، بنسب أقل من 5% من مساحة المحافظة، تأتي محافظات مثل: الدقهلية، والشرقية، وكفر الشيخ، والغربية، والقليوبية، والمنوفية، بنسب أشغال تقترب من 100%، وبالطبع يوجد تباين كبير بين نسب الإشغال داخل كل محافظة وفقًا للمناطق المختلفة، كان ذلك سببًا رئيسيًا لتبني الدولة استراتيجية منظومة سكنية متكاملة تستهدف بناء مدن جديدة لتحقق توزيعًا أكثر توازنًا من حيث إعادة التوزيع العمراني داخل المحافظة وتخفيف الضغط عن المدن القائمة، وإعادة التوزيع الديمغرافي للسكان بمدن جديدة وتوفير بنى تحتية مخططة وأكثر تطورًا تلبي احتياجات المواطنين لحياة أكثر جودة.

ديناميكية القطاع

ينقسم القطاع العقاري بمصر إلى ثلاثة أقسام رئيسية وهي القطاع السكني، والقطاع التجاري والخدمي، والقطاع السياحي أو الفندقة، يعتبر القطاع السكني الأكبر من حيث الحجم والقيمة، إذ يبلغ حجم القطاع السكني بمصر قرابة 40 مليون وحدة وفقًا لبيانات عام 2022، تمثل نسبة الإشغال بتلك الوحدات حوالي 65%، بينما تتبقى نسبة 35% الأخرى شاغرة لكنها مباعة لأغراض الطلب الاستثماري أو حفظ قيمة الأموال، وعلى الرغم من وجود تلك الوحدات الشاغرة (حوالي 14 مليون وحدة) إلا أن القطاع العقاري السكني بمصر يوجد به فجوة بحوالي 600 ألف وحدة سنويًا، تلك الفجوة في الطلب تدفع المحللين لتوقع استمرار نمو هذا القطاع خلال فترة الخمس سنوات المقبلة بحوالي 6 – 7% سنويًا.

أما عن القسم الثاني فهو القسم التجاري والإداري، وهو ما يتم قياسه بعدد الأمتار التي يتم بناؤها، يبلغ قوام هذا القسم حوالي 6 ملايين متر مربع في عام 2022 (مجموع المساحات التجارية والإدارية بمصر)، وتوجد فجوة طلب تراكمية على ذلك القطاع بحوالي 3 ملايين متر (أي أن المساحات التجارية والإدارية المعروضة أقل من المساحات المطلوبة بحوالي 3 ملايين متر)، لكن ذلك الطلب يتمركز بشكل كبير في منطقة العاصمة والمحافظات الرئيسية بمصر، وبالطبع فإن تلك الفجوة في الطلب تمثل دافعًا رئيسيًا لاستمرار نمو القطاع التجاري والإداري بنسبة 5 – 6% خلال السنوات الخمس المقبلة.

يأتي التصنيف الأخير في العقارات التي تستخدم لأغراض سياحية والتي تتمثل في الشقق الفندقية والفنادق، يبلغ قوام هذا القسم حوالي 213 ألف غرفة فندقية حتى بيانات عام 2023، وتستهدف مصر زيادة عدد الغرف الفندقية بها إلى 500 ألف غرفة خلال خمس سنوات لتكون بذلك قادرة على استضافة قرابة 30 مليون سائح، وتستهدف الدولة جذب حوالي 18 – 20 مليون سائح في عام 2024 مقابل 15 مليون سائح متوقع لعام 2023، وهو ما يحفز استمرار الطلب على الاستثمار في ذلك القطاع.

التأثيرات الاقتصادية

واجه المطورون العقاريون بمصر العديد من التحديات التي أعادت هيكلة القطاع إلى حد كبير، يمكن استعراض تلك التحديات في عدد من النقاط، تتمثل في ارتفاع تكاليف التمويل عبر المسارات المصرفية بشكل كبير، شكّل ذلك التحدي عقبة كبيرة أمام المطورين العقاريين بمختلف شرائحهم، إذ إنهم تحولوا للتوسع في المبيعات التعاقدية لغرض جذب التمويل اللازم لإقامة المشروع، وهو ما يفسر الارتفاع الكبير الذي شهدته المبيعات التعاقدية للشركات العاملة بالقطاع العقاري في عام 2022 بحوالي 31% عن بيانات العام 2021 وهي بيانات تعتبر الأعلى في تاريخها.

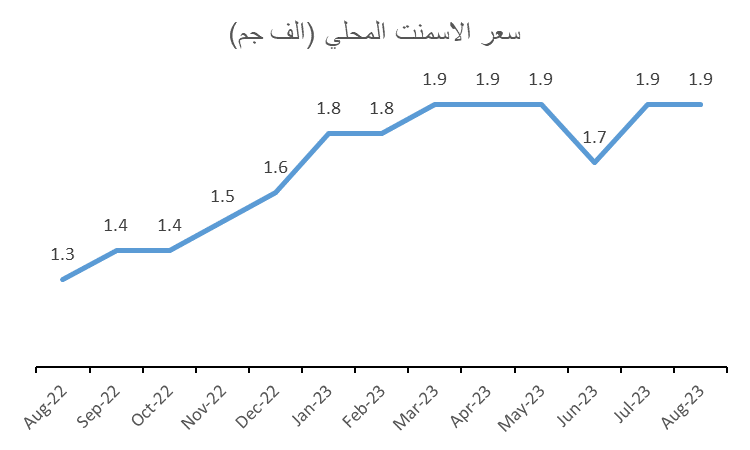

الشكل 1: المصدر – أسواق للمعلومات – بورصة السلع المصرية

لكن تلك المبيعات التعاقدية تمثل خطرًا كبيرًا أمام المطورين الذين يصارعون الوقت لبقاء هيكل التكاليف الخاص بمشروعاتهم ثابتًا إلى حد كبير في ظل تغير تكاليف الإنتاج بشكل كبير وسريع، ومخاطر سعر الصرف التي تواجه المطورين، إذ إنها تنذر بخطر الفشل في استكمال نسب تنفيذ مرتفعة بتلك المشروعات وتحقيق خسائر، خاصة في حال الفشل في إجراء تعاقدات بشكل سريع وعاجل مع شركات إنتاج المواد الخام لتثبيت التكاليف الخاصة بالمشروع، والحفاظ على هوامش الربح الخاصة بهم من التآكل بفعل التغير في تكاليف الإنشاء.

تلك العوامل السابقة، تضع المطورين الكبار أمام العديد من التحديات التي تتمثل في بناء برنامج تسعير متغير يراجع سياسة التسعير بالشركة على مستويات متقاربة (مراجعة وتغيير سعر الوحدات بشكل دوري أقصر)، ومحاولة تثبيت هيكل تكاليف المشروع، وإنجاز المشروعات في فترات زمنية أقصر، وفي حال تحقيق المشروع لخسائر يتم تحميل المشروعات المقبلة للشركة نفسها بتكاليف الفشل في المشروعات السابقة، وعليه؛ فإن الشركات التي لديها بنك أراضي كبير ستكون الأكثر استخدامًا لتلك الاستراتيجية، وذلك حتى انتهاء التحديات الاقتصادية الحالية.

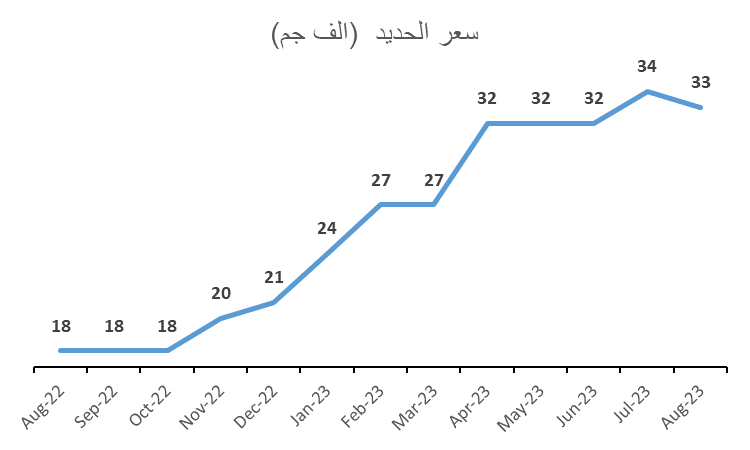

الشكل 2: أسواق للمعلومات – بورصة السلع المصرية

لكن على الجانب الآخر؛ يواجه المطورون العقاريون الصغار والمتوسطون مخاطر أكبر، إذ إنهم لا يمتلكون القدرة على إجراء تعاقدات مع شركات مدخلات الإنتاج لتثبيت التكاليف، وهو ما يعني أنه في حال عدم توافر سيولة كافية بالشركة لشراء وتخزين معظم المواد الخام المطلوبة لاستكمال المشروع فإن تلك الشركة عرضة لتحقيق خسائر إلى حد كبير؛ بل وعدم القدرة على تعويض تلك الخسائر في المستقبل نظرًا لعدم وجود بنك أراضٍ آخر، وعادة ما تستخدم تلك الشركات رأس مالها في تنفيذ المشروعات، وليس من خلال الاستدانة، وهو الأمر الذي يضع المستثمرين أو مشتري تلك الوحدات السكنية أكثر عرضة لعدم قدرة الشركة على استكمال المشروع، ومن ثم تأخر مواعيد التسليم أو عدم استلام الوحدات التي تم شراؤها بشكل كبير.

يواجه طالب الوحدة العقارية في مصر أحد الخيارين، إما التعامل مع شركة من كبار المطورين بالقطاع العقاري وبذلك يضمن استلام وحدته في الموعد المحدد لها، لكن ذلك الخيار ينطوي على تسعير أعلى لسعر المتر المباع من نظيره بالسوق؛ نظرًا لأن معظم هؤلاء المطورين يبيعون أسماء تجارية تخاطب شريحة الدخل الأعلى أو فوق المتوسط، أما الخيار الثاني فهو خاص بالشريحة المتوسطة والاقتصادية والتي ستتعامل مع المطورين العقاريين من متوسطي وصغار الحجم، ومن ثم فهؤلاء المتعاملين يحصلون على سعر عادل لوحداتهم؛ لكن ذلك يكلفهم خطر التأخر في تسليم وحداتهم، أو تنفيذ وحداتهم بمواصفات أقل من المواصفات المتفق عليها، أو عدم استلام الوحدة إجمالًا، ومن المتوقع أن تستمر الظروف الحالية للقطاع العقاري المصري حتى استقرار الأوضاع الاقتصادية، وخلال تلك الفترة ستواصل أسعار العقارات الارتفاع لتعكس الارتفاعات السابقة في هيكل تكاليف بناء المشروعات، والخسائر المرحلة من المشروعات السابقة.

إخلاء مسئولية: التقرير السابق لا يمثل توصية بالاستثمار.

نائب رئيس وحدة الاقتصاد ودراسات الطاقة

{kind=link}