{kind=link}

تناول تقرير الاستقرار المالي الصادر مؤخرًا عن البنك المركزي المصري عددًا من المؤشرات الإيجابية سواء على مستوى أداء الاقتصاد الكلي بشكل عام أو أداء القطاع المصرفي بشكل خاص وذلك خلال العام المالي 2023/2024 -المنتهي بنهاية يونيو الماضي- وحتى الربع الأول من العام المالي الجاري 2024/2025 رغم التحديات التي تفرضها حاليًا حالة التصعيد في المنطقة جرّاء العدوان الإسرائيلي على غزة ولبنان.

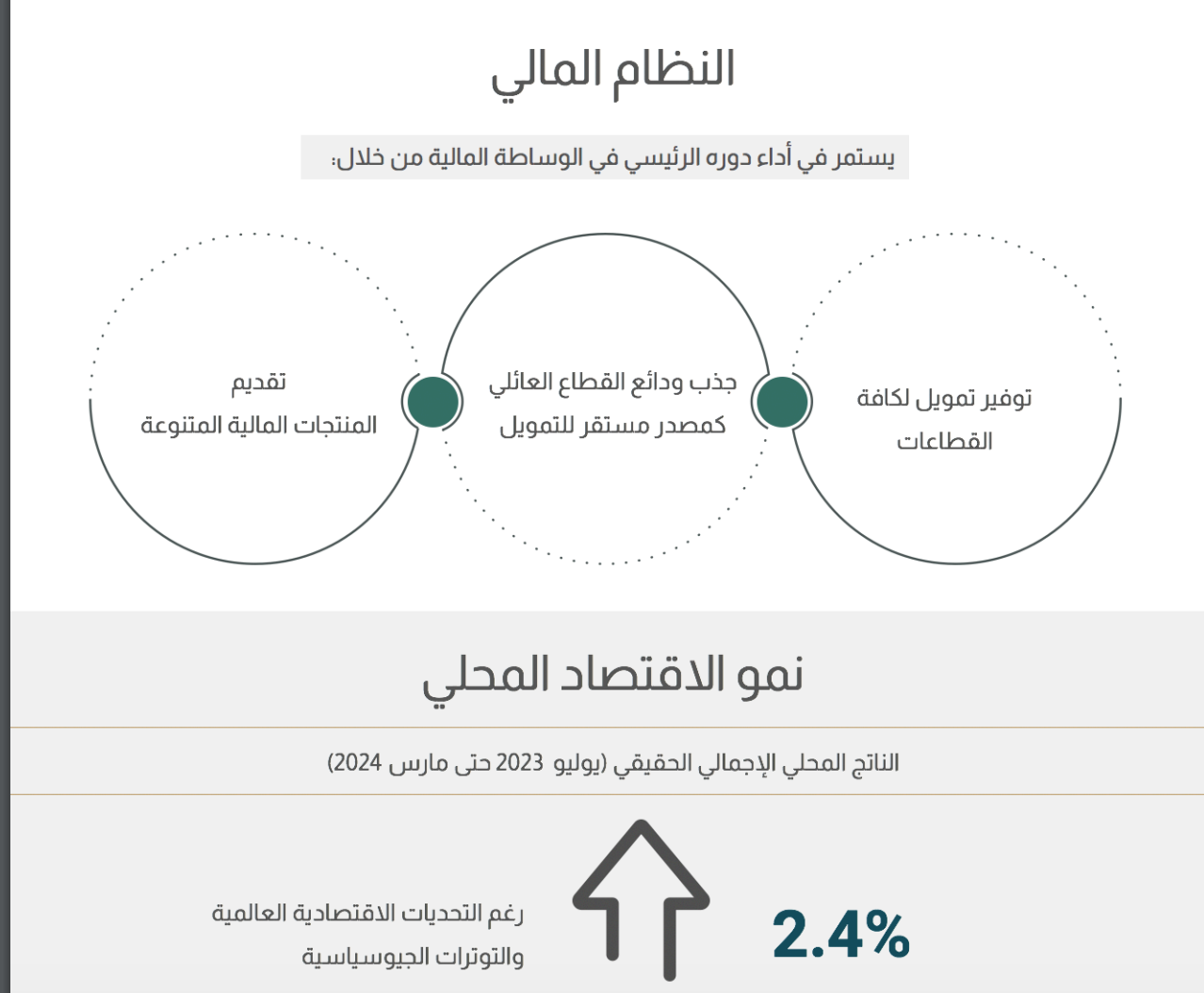

أظهر التقرير استمرار النظام المالي المصري بمكونيه المصرفي وغير المصرفي في أداء دوره الرئيسي في القيام بالوساطة المالية خلال العام المالي 2023/2024 وحتى الربع الأول من العام المالي 2024/2025، وذلك من خلال توفير التمويل اللازم لكافة القطاعات وتقديم المنتجات المالية المتنوعة والاعتماد على ودائع القطاع العائلي المستقرة كمصدر أساسي للتمويل.

الاقتصاد المصري ينمو رغم التحديات

أشار التقرير إلى استمرار الاقتصاد المصري في النمو، حيث سجل الناتج المحلي الإجمالي الحقيقي معدل 2.4٪ خلال الشهور التسعة الأولى من السنة المالية المنتهية 2023/2024 ( من يوليو 2023 إلى مارس 2024 ) مقابل 4.1٪ خلال الفترة المناظرة من العام المالي السابق عليه، وقد عزا التقرير ذلك إلى التحديات الراهنة على الساحة العالمية ومنها تفاقم التوترات الجيوسياسية الإقليمية واستمرار معدلات التضخم وأسعار الفائدة عند مستويات مرتفعة.

وفق أحدث البيانات الصادرة عن الجهاز المركزي للتعبئة العامة والإحصاء فإن معدل التغير الشهري في الرقم القياسي العام لأسعار المستهلكين للحضر سجل 2.1٪ في أغسطس 2024 مقابل 1.6٪ في أغسطس 2023 و0.4٪ في يوليو 2024، وعلى أساس سنوي، سجل معدل التضخم العام للحضر 26.2٪ في أغسطس 2024 مقابل 25.7٪ في يوليو 2024، وتعكس الأرقام هنا عودة التضخم في الارتفاع بعد انخفاض دام لخمسة أشهر متتالية وذلك استجابة لتحريك أسعار الوقود في يوليو وزيادة رسوم الكهرباء والمياه وذلك في إطار إصلاحات منظومة الدعم التي تتبناها الحكومة ضمن الإصلاحات الاقتصادية والهيكلية في موجتها الثانية المدعومة ببرنامج التسهيل الائتماني الممتد الممنوح لمصر بقيمة 8 مليارات دولار من صندوق النقد الدولي.

وبحسابات البنك المركزي المصري؛ فقد سجل معدل التغير الشهري في الرقم القياسي الأساسي لأسعار المستهلكين 0.9٪ في أغسطس 2024 مقابل 0.3٪ في أغسطس 2023 وسالب 0.5٪ في يوليو 2024. وعلى أساس سنوي، سجل معدل التضخم الأساسي 25.1٪ في أغسطس 2024 مقابل 24.4٪ في يوليو 2023.

وفيما يتعلق بأسعار الفائدة؛ فتجدر الإشارة إلى أن البنك المركزي قد رفع أسعار الفائدة الرئيسية بمقدار 19% (1900 نقطة أساس) منذ تشديد السياسة النقدية في مارس 2022 في محاولة لكبح الموجة التضخمية الناتجة عن الحرب الروسية الأوكرانية واضطراب سلاسل الإمداد العالمية. وخلال العام الجاري، رفع المركزي الفائدة بمقدار 8% (800 نقطة أساس) استمرارًا للتشديد النقدي، فضلًا عن تبعات التوترات الإقليمية.

تهدف سياسة المركزي النقدية الوصول لمعدل تضخم 7٪ (±2٪) بنهاية العام الجاري، إلا أن رئيس الوزراء المصري الدكتور مصطفى مدبولي كشف عن أن الحكومة تستهدف معدل تضخم 10٪ في عام 2025؛ مما يعكس حجم التحدي الناتج عن التوترات العالمية والإقليمية على الموجة التضخمية العالمية التي تؤثر في كافة اقتصادات العالم ومنها الاقتصاد المصري.

السلامة المالية للقطاع المصرفي

بالعودة لتقرير الاستقرار المالي، كشفت البيانات أن أصول القطاع المصرفي تمثل 116.9٪ من الناتج المحلي الإجمالي الاسمي و92.3٪ من إجمالي أصول النظام المالي في نهاية العام المالي 2023/2024، مشيرًا إلى تطور بنود المركز المالي للقطاع وتمتعه بمؤشرات سلامة مالية جيدة حتى مارس 2024، فضلًا عن تجاوز جميع النسب الرقابية المحددة من قبل البنك المركزي المصري ومتطلبات لجنة بازل بصورة كافية، وهو ما عزز ثقة المتعاملين مع القطاع.

ما لجنة بازل؟

لجنة بازل للرقابة المصرفية هي تجمع دولي من هيئات الرقابة المصرفية على مستوى العالم والتي تشكلت عام 1974 بهدف تعزيز التنظيم والإشراف والممارسات المصرفية حول العالم دعمًا للاستقرار المالي وتختص بوضع المعايير الاحترازية الخاصة بتنظيم البنوك.

وفي هذا الصدد؛ كشف التقرير استمرار القطاع المصرفي في أداء دوره في الوساطة المالية بالعملة الأجنبية وتمويل عمليات التجارة الخارجية، وذلك في إطار الالتزام بتنفيذ الإجراءات والإصلاحات الهيكلية لبرنامج الإصلاح الاقتصادي المدعوم من صندوق النقد الدولي، حيث أسهم تطبيق نظام سعر صرف مرن وتحسن النظرة المستقبلية للاقتصاد المصري في ارتفاع تدفقات الاستثمارات الأجنبية وتحقيق فائض في ميزان المدفوعات خلال الفترة من يناير إلى مارس 2024، وكذلك ارتفاع صافي الأصول الأجنبية للقطاع المصرفي وتحسن نسبة السيولة بالعملة الأجنبية، ودعم رصيد صافي الاحتياطيات الدولية ليستمر في تغطية الدين الخارجي قصير الأجل.

كما أظهر التقرير استمرار القطاع المصرفي في توفير التمويل اللازم لقطاع الأعمال والقطاع العائلي دون الإسراف في المخاطرة؛ الأمر الذي أسهم في انخفاض احتمالية تكون مخاطر نظامية خاصة بإخفاق المقترضين. وأرجع التقرير ذلك إلى نجاح البنك المركزي في تعزيز بيئة الائتمان، واستمرار التنسيق بين السياسات الاقتصادية –المالية والنقدية– والسياسة الاحترازية الكلية لتحقيق الاستقرار الاقتصادي والمالي؛ حيث استمرت السياسة المالية في إجراءات الضبط المالي، كما استمرت السياسة النقدية في اتجاهها التقييدي للحد من الضغوط التضخمية من خلال رفع أسعار العائد، بالإضافة إلى استمرار نسبة الاحتياطي الإلزامي بالعملة المحلية لدى البنك المركزي عند 18%.

في المقابل، أبقت السياسة الاحترازية على الحد الأقصى لنسبة إجمالي أقساط القروض لأغراض استهلاكية عند 50% من مجموع الدخل الشهري متضمنة أقساط القروض العقارية عند نسبة 40% من مجموع الدخل الشهري.

وكشف التقرير عن انخفاض احتمالية تكوّن المخاطر النظامية الخاصة باضطرابات أداء المالية العامة على مستوى القطاع المصرفي، وذلك في ظل اتخاذ الحكومة لإجراءات الضبط المالي -من خلال رفع كفاءة الإنفاق العام وتعظيم الإيرادات وخفض الدين العام- وكذلك استمرار الأداء الإيجابي للمالية العامة مع انخفاض نصيب الأوراق المالية الحكومية كنسبة من إجمالي أصول القطاع المصرفي تزامنًا مع ارتفاع حصة المستثمرين الأجانب في سوق أذون الخزانة المحلية.

تجدر الإشارة إلى أنه نزولًا من نسبة 98% من الناتج الإجمالي المحلي لمصر تستهدف الحكومة بالتنسيق مع صندوق النقد الدولي النزول بسقف الدين إلى ما دون 80% بحلول 2027.

مؤشرات القطاع المالي غير المصرفي

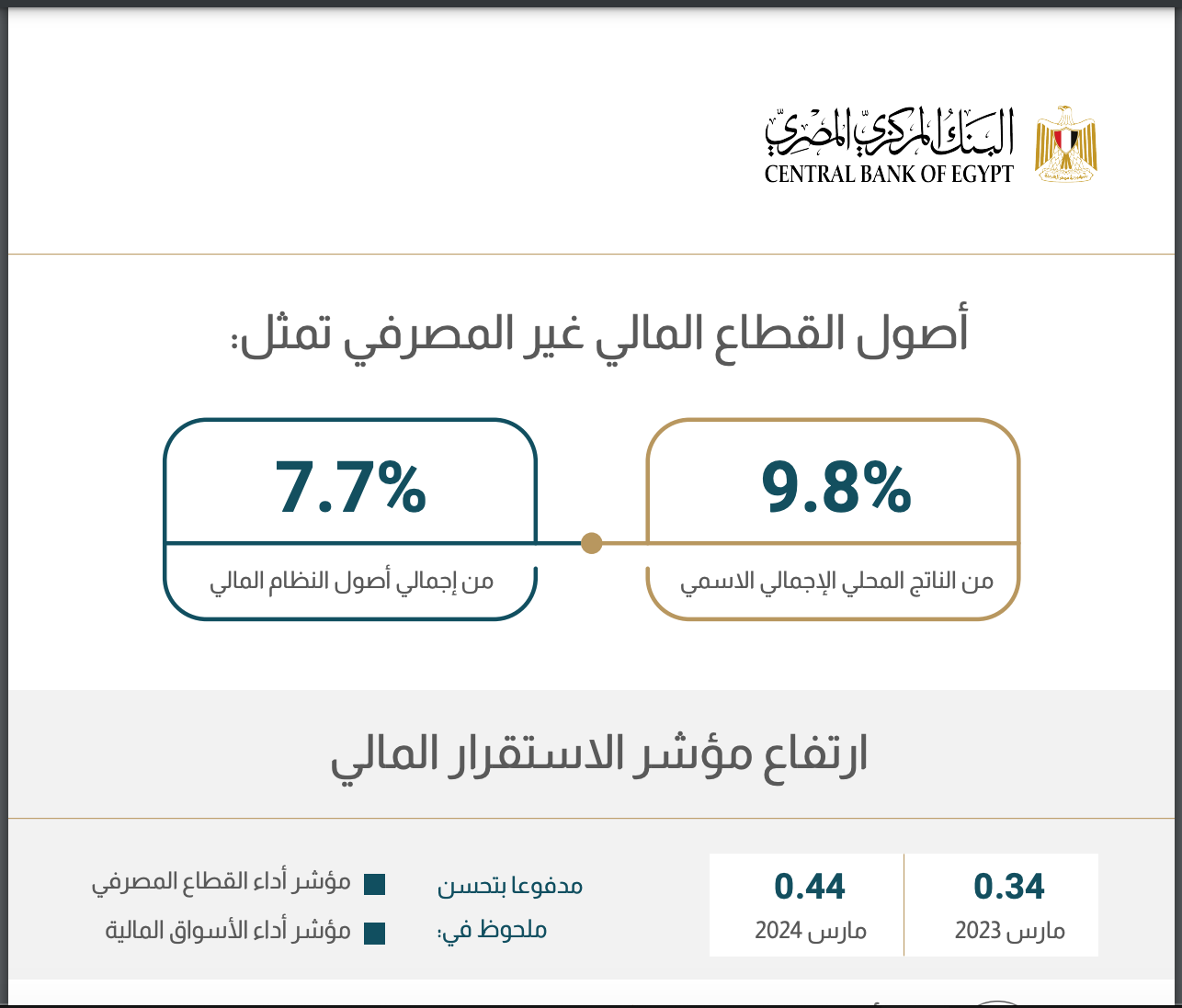

وفقًا للبيانات الواردة في للتقرير، فإن القطاع المالي غير المصرفي يمثل 9.8% من الناتج المحلي الإجمالي الاسمي و7.7% من إجمالي أصول النظام المالي، كما شهد العام المالي 2023 تطورًا كبيرًا في أداء أنشطة القطاع المالي غير المصرفي، فضلًا عن تميز أداء سوق المال المصري خلال العام وحتى الربع الأول من العام 2024. وأشار التقرير إلى اتجاه الهيئة العامة للرقابة المالية إلى تبني المزيد من المرونة وسرعة الاستجابة لمواجهة المتغيرات المتزايدة، وتعزيز كفاءة الأسواق المالية، لتحقيق التوازن بين تنمية الأسواق والحفاظ على استقرارها.

تتبنى هيئة الرقابة المالية استراتيجية (2023-2026) تهدف إلى تعزيز دور القطاع المالي غير المصرفي في دعم الاقتصاد المحلي. تتضمن هذه الاستراتيجية أربعة محاور:

المحور الأول: تطوير الأسواق والمنتجات والذي يتضمن إجراءات تطوير أسواق التداول والاستثمار المؤسسي، وإجراءات تطوير أسواق خفض الانبعاثات الكربونية، وإجراءات تطوير الأسواق الأولية وبيئة الأعمال، وإجراءات تطوير نشاط التأمين، واستحداث وثائق تأمينية إلزامية لتوسيع التغطية التأمينية، وإجراءات تنشيط أسواق التمويل، واستحداث أنشطة تمويلية وآليات مالية جديدة.

المحور الثاني: تطوير الأطر الرقابية والخدمية لنشاط سوق المال، ويشمل تطوير الأطر الرقابية والخدمية لنشاطي التأمين والتمويل وتطبيق أفضل المعايير الدولية لضمان استقرار الأسواق وتفعيل مؤشرات الإنذار المبكر والرقابة الاحترازية اللحظية.

المحور الثالث: والذي يركز على الشمول المالي والاستثماري والتأميني، وما يتضمنه من أهداف تتمثل في تطوير آليات التكنولوجيا المالية عبر التوسع في تطوير واستخدام آليات الشمول المالي الرقمية، واستكمال جهود تأهيل البنية التكنولوجية، وتطوير وسائل التوعية والثقافة المالية لتعريف المواطنين بالأنشطة المالية غير المصرفية، وتعريف المتعاملين في القطاع المالي غير المصرفي بحقوقهم وسبل حمايتهم، وتوعية الأفراد بكيفية تعظيم الاستفادة من الأنشطة المالية غير المصرفية المختلفة.

المحور الرابع: الخاص بتطوير قدرات العاملين بالشركات الخاضعة لرقابة وإشراف الهيئة عبر تحديث ضوابط وأساليب الترخيص للعاملين بالقطاع المالي غير المصرفي، ودعم دور اتحادات الأنشطة المالية غير المصرفية، وتطوير خطط التدريب، وتطوير قدرات المهنيين العاملين بأنشطة التمويل المختلفة، وتعزيز قدرات مديري المخاطر في شركات السمسرة، وتطوير مهارات وبناء قدرات مسئولي علاقات المستثمرين في الشركات المقيد لها أوراق مالية في البورصة المصرية.

تناول تقرير المركزي انعكاس تلك التطورات على مؤشر الاستقرار المالي حيث ارتفع ليسجل 0.44 في مارس 2024 مقابل 0.34 في مارس 2023، نتيجة تحسن مؤشري أداء القطاع المصرفي والأسواق المالية بشكل ملحوظ، وكذلك تحسن مؤشري الاقتصاد الكلي ومناخ الاقتصاد العالمي نسبيًا.

وأكد التقرير أن نتائج اختبارات الضغوط المختلفة أظهرت صلابة النظام المالي بمكونيه المصرفي وغير المصرفي وقدرته على مواجهة الخسائر غير المتوقعة والتي قد تنتج عن المخاطر النظامية المحتملة في ظل افتراض ظروف اقتصادية ومالية وبيئية وجيوسياسية معاكسة، وذلك من خلال قياس تأثير تلك المخاطر في مدى كفاية رأس المال والسيولة لكل من القطاع المصرفي والقطاع المالي غير المصرفي.

الشمول المالي

ولفت التقرير إلى أن البنك المركزي المصري يولي اهتمامًا كبيرًا لتعزيز الشمول المالي بالتنسيق مع الوزارات والهيئات المعنية بهدف توسيع نطاق الحصول على الخدمات المالية للإسهام في توفير التمويل المستدام والاستقرار الاقتصادي، كاشفًا أن عدد المواطنين المشمولين ماليًا وصل إلى 47.4 مليون في مارس 2024.

وفي هذا الصدد، قال التقرير: إن البنك المركزي يولي أهمية قصوى لبناء وتطوير البنية التحتية المالية لنظم وخدمات الدفع الرقمية مع ضمان إتاحتها وتأمينها وفقًا لأحدث المعايير العالمية المعتمدة، لما لها من تأثير في تحقيق وضمان الاستقرار المالي، كما على المركزي اتخاذ خطوات فعالة لترسيخ مبادئ حماية حقوق العملاء وتعزيز ثقة العملاء بالقطاع المصرفي وذلك من خلال استكمال إصدار التعليمات الرقابية التي تهدف إلى الارتقاء بمستوى تقديم الخدمات المالية والمصرفية وضمان حصول العملاء على حقوقهم بما يسهم في تعزيز ثقة العملاء في القطاع المصرفي وتحقيق الاستقرار المالي.