{kind=link}

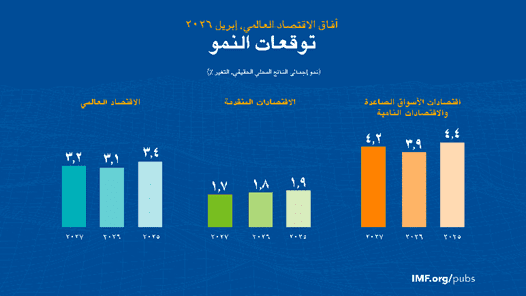

يضع اندلاع النزاع المسلح في الشرق الأوسط بين الولايات المتحدة وإسرائيل من جهة وإيران من جهة أخرى، الاقتصاد العالمي أمام منعطف حرج، مقوضاً حالة الاستقرار النسبي التي تلت اضطرابات سلاسل التوريد والتوترات التجارية التي شهدها عام 2025. وفي هذا السياق، أصدر صندوق النقد الدولي تقرير “آفاق الاقتصاد العالمي” في أبريل 2026 ليحلل التداعيات المباشرة لهذا الصراع، متوقعاً أن يؤدي استمرار النزاع —حتى في حال ظل محدود النطاق والمدة— إلى تباطؤ معدلات النمو العالمي لتستقر عند 3.1% و3.2% خلال عامي 2026 و2027 على التوالي، مع تسجيل ارتفاع طفيف في معدلات التضخم خلال العام الحالي مدفوعاً بضغوط سلاسل الإمداد.

وتشير البيانات التحليلية للتقرير إلى أن حدة هذا التباطؤ وضغوط التضخم ستكون أكثر وضوحاً في الاقتصادات الناشئة والنامية مقارنة بالاقتصادات المتقدمة، نظراً لحساسية الأولى تجاه تقلبات أسعار الطاقة وتكاليف التمويل الدولية. ورغم هذه التوقعات، لا تزال مخاطر التباطؤ هي المهيمنة؛ إذ إن أي توسع في رقعة النزاع أو إطالة أمده، إلى جانب احتمالية إعادة تقييم التوقعات المتفائلة بشأن مكاسب الإنتاجية المرتبطة بالذكاء الاصطناعي، قد يؤدي إلى مزيد من زعزعة استقرار الأسواق المالية وإضعاف وتيرة النمو بشكل ملموس.

وعلى جانب آخر، تبرز بعض العوامل التي قد تساهم في تحسين هذه الرؤية القاتمة، ومن أهمها تسارع جني ثمار الإنتاجية الناتجة عن تقنيات الذكاء الاصطناعي أو حدوث انفراجة مستدامة في النزاعات التجارية الدولية التي نشبت في العام الماضي. ومع ذلك، ينبه التقرير إلى أن توجه الدول نحو زيادة الإنفاق الدفاعي نتيجة هذه التوترات قد يمنح النشاط الاقتصادي حافزاً مؤقتاً على المدى القصير، لكنه يحمل مخاطر هيكلية تتعلق بالاستدامة المالية وتفاقم العجز، مما يستوجب تعزيز مرونة السياسات الوطنية وتفعيل التعاون الدولي لتجاوز تداعيات هذه البيئة المليئة بعدم اليقين.

أولاً، توقعات صندوق النقد الدولي للاقتصاد العالمي بعد اندلاع الحرب الأمريكية-الإسرائيلية على إيران

يرى صندوق النقد الدولي أن الحجم النهائي للصدمة الناتجة عن المواجهة العسكرية في الشرق الأوسط وتأثيرها على الاقتصاد العالمي يرتبطان ارتباطاً وثيقاً بمدى اتساع رقعة النزاع، وفترة استمراره، والمدة التي تتطلبها الأسواق لاستعادة توازنها. وبناءً على ذلك، حدد الصندوق ثلاث قنوات رئيسية لانتقال أثر الحرب إلى الاقتصاد العالمي؛ وهى:

- أولاً بارتفاع أسعار السلع الأساسية، وهو ما يمثل “صدمة عرض سلبية” ترفع تكاليف الإنتاج في القطاعات كثيفة الاستهلاك للطاقة، كالأسمدة والنقل، مما يعطل سلاسل التوريد ويغذي التضخم الإجمالي، مؤدياً في النهاية إلى تآكل القوة الشرائية.

- ثانياً تتمثل في مخاطر حدوث “دوامة الأجور والأسعار”؛ حيث تسعى الشركات والعمال لتعويض خسائر الدخل عبر رفع الأسعار والأجور، خاصة في البلدان التي تعاني من عدم استقرار في توقعات التضخم، مما يفرض على البنوك المركزية تشديداً نقدياً أكثر حدة يرفع من تكلفة التمويل ويضغط على النشاط الاقتصادي.

- ثالثاً، فهي اضطراب الأسواق المالية، حيث تؤدي حالة عدم اليقين إلى عزوف المستثمرين عن المخاطرة، مما يتسبب في تراجع تقييمات الأصول، وهروب رؤوس الأموال نحو “الملاذات الآمنة”، وهو ما يؤدي بالتبعية إلى ارتفاع قيمة الدولار الأمريكي وإضعاف الطلب الكلي العالمي.

وفي ضوء تلك المعطيات، وضع الصندوق تصورات (سيناريوهات) بناء على أمد الحرب؛ وهى كالتالي:

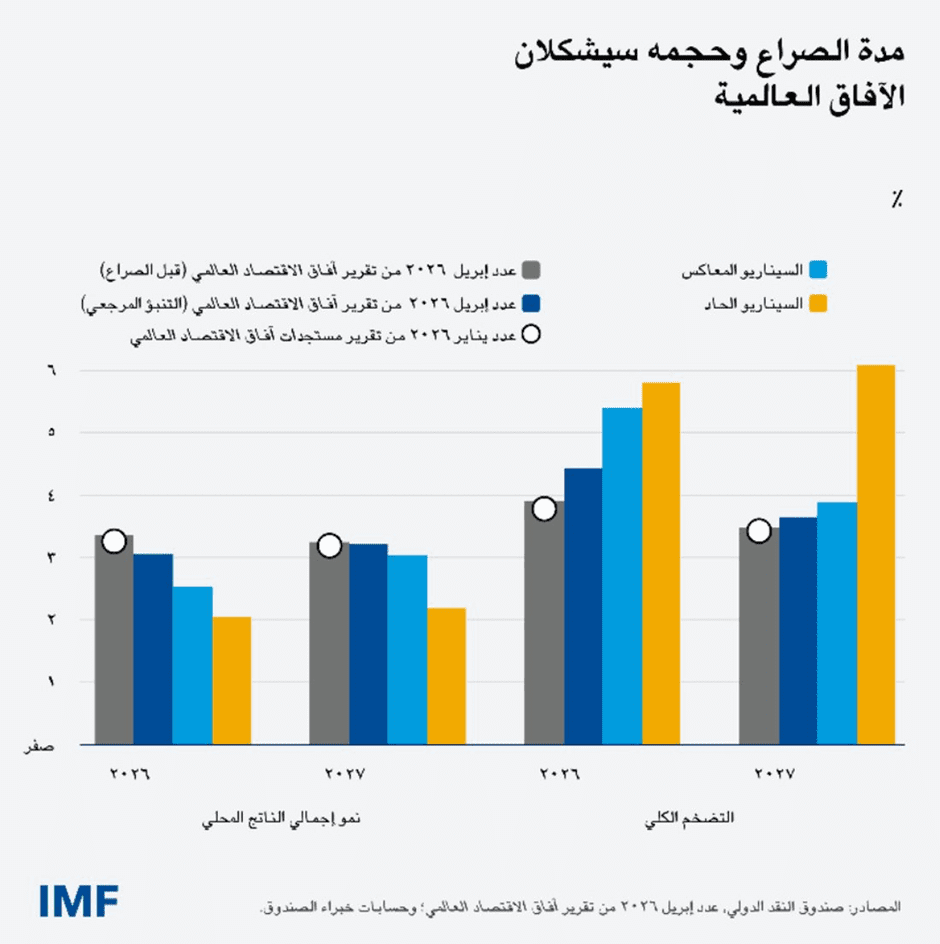

- في حالة أن النزاع قصير الأمد، يتوقع الصندوق أن تصل نسبة النمو العالمي إلى 3.1% خلال عام 2026، انخفاضاً عن توقعاته في يناير 2026 البالغة نحو(%3.3)؛ كما من المتوقع أن يرتفع التضخم من 4.1% في عام 2025 إلى 4.4% في عام 2026، ارتفاعاً عن توقعات في يناير 2026 المقدرة بنحو (%3.8).

- في حال تصاعد الهجمات على مرافق الطاقة الحيوية أو تعطل الملاحة في مضيق هرمز لمدة أطول، فإن المخاطر تصبح أكثر تهديداً، حيث قد ينخفض النمو العالمي إلى 2.5% مع قفزة في التضخم لتصل إلى 5.4%.

- أما في سيناريو أكثر تشاءماً الذي يفترض امتداد اضطرابات بأسواق الطاقة لعام 2027، مع فقدان تثبيت توقعات التضخم وتشديد الأوضاع المالية، سيقترب الاقتصاد العالمي من الدخول في حالة ركود، ومن المتوقع أن يصل نمو الاقتصاد العالمي بعامي 2026 و2027 إلى 2%، وأن يصل التضخم العالمي إلى %5.8 و%6.1 بعامي 2026 و2027 على التوالي.

ثانياً، توقعات صندوق النقد الدولي للنمو الاقتصادي في الدول المتقدمة والاقتصادات الناشئة والنامية

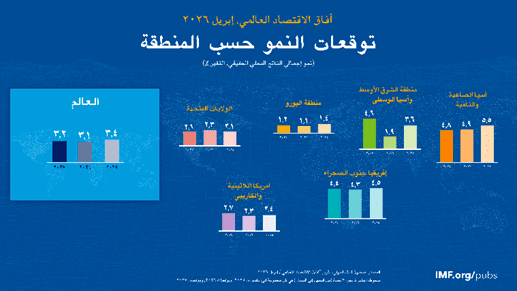

تكشف توقعات صندوق النقد الدولي للاقتصاديات العالمية عن تباين جوهري في قدرة الكتل الاقتصادية المختلفة على استيعاب تداعيات الحرب الأمريكية-الإسرائيلية ضد إيران، حيث تعكس التوقعات انقساماً بين مرونة نسبية في الاقتصادات المتقدمة وهشاشة متزايدة في الأسواق الناشئة والنامية. فبالنسبة للاقتصادات المتقدمة، يُتوقع أن يستقر النمو عند 1.8% في عام 2026، مستفيداً من تحول الولايات المتحدة إلى مصدر صافٍ للطاقة وتفعيل أدوات السياسة النقدية والمالية الداعمة في اليابان وكندا، وهو ما سيخفف من وطأة الصدمة. في المقابل، تبرز منطقة اليورو والمملكة المتحدة كأكثر الأطراف تأثراً داخل هذه الكتلة، نظراً لاعتمادهما الهيكلي على واردات الطاقة وتأثر قطاعاتهما الصناعية بارتفاع تكاليف الإنتاج، مما يضع ضغوطاً إضافية على وتيرة التعافي في عامي 2026 و2027.

وعلى الطرف الآخر من المشهد، تبدو آفاق النمو في الأسواق الناشئة والاقتصادات النامية أكثر عرضة للمخاطر، حيث تم تعديل توقعات النمو بالخفض لتصل إلى 3.9% في عام 2026 نتيجة الانكشاف المباشر على مخاطر النزاع. وتأتي منطقة الشرق الأوسط وآسيا الوسطى في قلب هذه الضغوط، حيث من المتوقع أن ينحسر نموها بشكل حاد إلى 1.9% خلال العام الحالي، ورغم تفاؤل التقرير بحدوث تعافٍ تدريجي في عام 2027، إلا أن هذا المسار يظل رهناً باستقرار أسواق الطاقة العالمية وقدرة هذه الدول على إدارة الضغوط التضخمية والمالية الناجمة عن تصاعد التوترات الجيوسياسية. وفيما يلي استعراض تفصيلي لأداء هذه الاقتصادات وفقاً لمسارات النمو المحدثة:

- على صعيد الاقتصادات المتقدمة، تشير التقديرات إلى تباطؤ طفيف في معدل النمو ليصل إلى 1.8% عام 2026، مقارنة بـ 1.9% في توقعات يناير السابقة، مع توقع استقراره عند 1.7% في عام 2027. وبشكل عام، يُعد التأثير الكلي للنزاع في الشرق الأوسط على هذه الكتلة الاقتصادية محدوداً نسبياً؛ بفضل تحسن شروط التبادل التجاري في الولايات المتحدة، وزيادة زخم النمو في اليابان المدعوم بالتدابير الحكومية الاستباقية. في المقابل، تقتصر الضغوط السلبية الملموسة على الدول الصافية لاستيراد الطاقة، وفي مقدمتها منطقة اليورو والمملكة المتحدة، وهو ما نوضحه من خلال النماذج التالية:

- الولايات المتحدة: يُتوقع أن يسجل معدل النمو تباطؤاً طفيفاً ليصل إلى 2.3% خلال عام 2026، وهو تراجع طفيف مقارنة بتقديرات يناير (2.4%). ويعكس هذا المسار أثر القيود التجارية المستمرة منذ أبريل 2025، وإن كان هذا الأثر قد خُففت حدته بفضل الأداء المتأخر لسياسات التيسير النقدي المنفذة في 2025، فضلاً عن استفادة الاقتصاد الأمريكي من كونه مصدراً صافياً للطاقة في ظل ارتفاع الأسعار العالمية. ومع حلول عام 2027، يُرتقب أن يرتفع النمو إلى 2.1% (بزيادة عن التقديرات السابقة البالغة 2%)، مدفوعاً بحوافز ضريبية قصيرة الأجل ستساهم في تعزيز النشاط المالي.

- منطقة اليورو: تواجه المنطقة تحديات أكثر عمقاً، حيث تم تعديل توقعات النمو نزولاً إلى 1.1% و1.2% لعامي 2026 و2027 على التوالي. ويعزى هذا الانكماش في الآفاق إلى التداعيات المباشرة للصراع في الشرق الأوسط، والتي تزامنت مع استمرار الضغوط السعرية في سوق الطاقة الممتدة منذ أزمة أوكرانيا؛ مما أدى إلى إثقال كاهل القطاع الصناعي. كما تزيد القيمة الحقيقية المرتفعة لليورو من الضغوط التنافسية أمام الدول المصدرة لمنتجات مماثلة، مما يحد من فرص التعافي السريع.

- المملكة المتحدة: أدى التداخل بين تداعيات الحرب وتباطؤ وتيرة خفض أسعار الفائدة إلى مراجعة حادة لتوقعات النمو لعام 2026، حيث تم خفضها بمقدار 0.5% لتستقر عند 0.8%. ورغم التوقعات بتعافي النشاط ليصل إلى 1.3% في عام 2027، إلا أن هذا المسار لا يزال دون مستويات ما قبل النزاع (1.5%)، نتيجة التأثير الهيكلي المتبقي لارتفاع تكاليف الطاقة على الاستهلاك والإنتاج.

- كندا: من المتوقع أن يشهد النمو تباطؤاً مؤقتاً إلى 1.5% في عام 2026، متأثراً بضعف الزخم الاقتصادي في نهاية عام 2025 وتباطؤ معدلات النمو السكاني. ومع ذلك، يُرجح أن يستعيد الاقتصاد قوته في عام 2027 ليصل إلى 1.9%، مستفيداً من فاعلية التيسير النقدي السابق والسياسات المالية الداعمة التي ساعدت في الحفاظ على مستويات الطلب المحلي رغم التحديات الخارجية.

- في المقابل، تظهر الأسواق الناشئة والاقتصادات النامية درجة أعلى من الانكشاف على تداعيات النزاع الراهن؛ حيث تشير التوقعات إلى تباطؤ نموها ليصل إلى 3.9% في عام 2026، مع توقعات بالتعافي إلى 4.2% في عام 2027، وذلك مقارنة بتقديرات سابقة بلغت 4% لكلا العامين. ويتسم أثر الصراع في الشرق الأوسط على هذه الكتلة بالتباين، حيث يتحدد حجم التأثر بناءً على عدة قنوات رئيسية تشمل: القرب الجغرافي من منطقة العمليات، وحجم التدفقات الرأسمالية والتحويلات المالية، ومدى الاعتماد الهيكلي على واردات الطاقة. وبوجه عام، يخلص التقرير إلى أن التأثير الإجمالي للحرب الأمريكية-الإسرائيلية ضد إيران سيلقي بظلاله على الاقتصادات الناشئة والنامية بشكل أكثر حدة مما هو عليه في الاقتصادات المتقدمة، نظراً لهشاشة هذه الأسواق أمام اضطرابات سلاسل الإمداد وضغوط التمويل الدولية الناجمة عن حالة عدم اليقين.

- منطقة الشرق الأوسط وآسيا الوسطى: تشير تقديرات صندوق النقد الدولي إلى أن هذه المنطقة ستتحمل العبء الأكبر والمباشر للصراع؛ حيث من المتوقع أن ينحسر النمو الاقتصادي بشكل حاد من 3.6% في عام 2025 إلى 1.9% في عام 2026. ومع ذلك، يُرجح حدوث انتعاش قوي في عام 2027 ليصل النمو إلى 4.6%، بافتراض انحسار العمليات العسكرية وبدء مرحلة التعافي الاقتصادي.

- اقتصادات إيران والسعودية ومصر:

- بالنسبة لـ إيران، تم خفض توقعات النمو لعام 2026 إلى 6.1% (مقارنة بـ 7.2% في تقديرات يناير)، بينما رُفعت توقعات عام 2027 إلى 3.2% نتيجة استقرار تدريجي متوقع في مستويات الإنتاج.

- وفي المملكة العربية السعودية، شهدت توقعات عام 2026 تعديلاً جوهرياً بالخفض لتصل إلى 3.1% (بدلاً من 4.5%) نتيجة حالة عدم اليقين الإقليمية، مع توقعات بتعافٍ ملموس في عام 2027 ليصل النمو إلى 4.5%.

- أما عن جمهورية مصر العربية، فيتوقع الصندوق أن يتباطأ معدل النمو الاقتصادي إلى 4.2% في عام 2026، قبل أن يتعافى ليصل إلى 4.8% في عام 2027؛ ورغم هذا التباطؤ، تظل مصر واحدة من أسرع الاقتصادات نمواً في المنطقة، متجاوزة متوسط النمو الإقليمي المتوقع لعام 2027.

- الاقتصادات الأوروبية النامية: من المتوقع أن يستقر معدل النمو في هذه المنطقة عند 2% و2.1% لعامي 2026 و2027، وهو ما يمثل تراجعاً عن التقديرات السابقة نتيجة ضغوط الطاقة.

- في روسيا، ساهم ارتفاع أسعار السلع الأولية في رفع توقعات النمو لعام 2026 بمقدار 0.3% لتصل إلى 1.1%، مع استقرار عند نفس النسبة في عام 2027.

- وعلى النقيض، واجهت تركيا تراجعا بمقدار 0.8% لتصل توقعات النمو في 2026 إلى 3.4%، حيث أدى ارتفاع تكاليف استيراد النفط والغاز إلى زيادة الأعباء على النشاط الاقتصادي المحلي والإنتاج الصناعي.

ثالثاً: التدابير السيادية والاستراتيجية للدولة المصرية لمواجهة الصدمات الجيوسياسية

أن الدولة تبنت نهجاً استباقياً يستهدف تحصين المؤشرات الكلية من التداعيات المباشرة للتوترات الإقليمية. وتتمحور استراتيجية الاستجابة المصرية حول ثلاثة محاور رئيسية:

1. تعزيز أمن الطاقة وإدارة العرض

عملت الحكومة على بناء منظومة تأمين مرنة لاحتياجاتها من الطاقة، شملت المتابعة الدقيقة واللحظية لجداول توريد المنتجات البترولية، مع تعظيم الاستفادة من العقود الآجلة والترتيبات التعاقدية المسبقة لتقليل الانكشاف على تقلبات الأسعار العالمية. وبالتوازي مع ذلك، كثفت الدولة تنسيقها مع الشركاء الدوليين لتحفيز الاستكشاف ورفع معدلات الإنتاج المحلي، ضماناً لاستدامة الإمدادات وتقليص الفجوة الاستيرادية.

2. استدامة التدفقات النقدية والسيولة الأجنبية

في إطار التنسيق الوثيق بين الحكومة والبنك المركزي، تم تفعيل خطة متكاملة لتعزيز موارد النقد الأجنبي؛ شملت:

- التفاوض مع المؤسسات الدولية لتعجيل الحصول على الشرائح التمويلية المقررة.

- توسيع نطاق “برنامج الطروحات الحكومية” لاجتذاب رؤوس الأموال الأجنبية المباشرة.

- تنويع النفاذ إلى الأسواق الدولية، مع تقديم حوافز نوعية لقطاعات التصدير السلعي والخدمي لضمان تنافسيتها في ظل اضطراب سلاسل القيمة العالمية.

3. الحوكمة المالية وإدارة الأزمات (الإجراءات الاستباقية)

اتخذت لجنة الأزمات المركزية حزمة من التدابير التقييدية المؤقتة لضبط الإنفاق العام وتعزيز الكفاءة المالية، والتي تمثلت في:

- كفاءة استهلاك الطاقة السيادية: إطلاق برنامج لترشيد الإنفاق داخل الجهاز الإداري للدولة، يستهدف خفض استهلاك الوقود والكهرباء عبر مراجعة أنماط تشغيل المشروعات كثيفة الاستهلاك للطاقة، دون المساس بجودة الخدمات الأساسية.

- الضبط المالي وإعادة ترتيب الأولويات: تطبيق سياسة تقشفية للجهات الداخلة في الموازنة العامة والهيئات الاقتصادية، تشمل إرجاء النفقات غير الملحة، وتقليص بنود الإنفاق غير التنموي (كالسفر والفعاليات)، مع تركيز الإنفاق الاستثماري حصرياً على المشروعات التي قاربت على التنفيذ لضمان سرعة دخولها في الدورة الاقتصادية وتعظيم العائد منها.

ختاماً، يقف الاقتصاد العالمي في عام 2026 عند منعطف حرج يختبر مرونة النظام المالي الدولي وقدرته على استيعاب الصدمات الجيوسياسية المركبة. إن التوقعات التي طرحها صندوق النقد الدولي ترسم مشهداً يغلب عليه التباطؤ الحذر والتضخم الناتج عن ضغوط العرض، مع فجوة واضحة في القدرة على الصمود بين الاقتصادات المتقدمة التي تمتلك “مصدات سيادية” كافية، والأسواق الناشئة التي تواجه تحديات التمويل وانكشاف أمن الطاقة.

وفي حين تظل السيناريوهات القاتمة رهينة بمدى اتساع رقعة النزاع، فإن الفرصة لا تزال قائمة لتحسين هذا المسار عبر تسريع وتيرة التحول الرقمي ومكاسب الإنتاجية التقنية. أما على المستوى الوطني، فإن تجربة الدولة المصرية في تبني “إدارة الأزمات الاستباقية” من خلال التحوط المالي، وتأمين سلاسل إمداد الطاقة، وحوكمة الإنفاق، تمثل نموذجاً ضرورياً لحماية الاستقرار الكلي في بيئة عالمية تتسم بالسيولة وعدم اليقين، إن العبور الآمن من هذه المرحلة يتطلب توازناً دقيقاً بين الحفاظ على الزخم الاقتصادي وضمان الاستدامة المالية لمواجهة أي اضطرابات مستقبلية محتملة.