، وكذلك خلال فترة أزمة جائحة كورونا وتداعياتها الاقتصادية. وقد قامت الدولة خلال تلك الفترات بتنفيذ العديد من الاستثمارات في قطاع البنية التحتية متمثلة في إنشاء الطرق والكباري والموانئ، فضلًا عن الاستثمار في إنشاء المدن الجديدة، وتنمية الصعيد، وقد نجحت في الحفاظ على معدلات النمو الاقتصادي والتشغيل خلال تلك المرحلة، كما مهدت الطريق للقطاع الخاص للقيام بدوره الطبيعي في العملية الإنتاجية، حتى أصبح الاقتصاد المصري أكثر جذبًا لرؤوس الأموال الخاصة المحلية والأجنبية. ويأتي برنامج طرح الشركات العامة في البورصة المصرية إحدى آليات تعزيز دور القطاع الخاص، وتفعيل أحد أشكال الشراكة بين القطاعين العام والخاص. وقد بدأت الدولة في تنفيذه منذ عام 2018 لكنه شهد هدوءًا نسبيًا خلال العامين التاليين نظرًا لتأثره بالعديد من الظروف الاقتصادية وتداعيات جائحة كورونا، ثم تم استئنافه خلال العام الجاري، ومن المخطط استمرار تنفيذ طرح حصص الشركات العامة بالبورصة المصرية تباعًا وبوتيرة أسرع حتى منتصف العام القادم.){kind=link}

تسعى الدولة المصرية إلى استكمال محور الإصلاحات الهيكلية في برنامج الإصلاح الاقتصادي الذي يركز على خلق بيئة استثمارية أكثر تنافسية وتعزيز الاستثمارات الخاصة، وذلك بعد أن تولت الدولة الدور الأكبر في الحياة الاقتصادية خلال الفترة اللاحقة لمرحلة الاضطرابات السياسية والأمنية (٢٠١١-٢٠١٣)، وكذلك خلال فترة أزمة جائحة كورونا وتداعياتها الاقتصادية. وقد قامت الدولة خلال تلك الفترات بتنفيذ العديد من الاستثمارات في قطاع البنية التحتية متمثلة في إنشاء الطرق والكباري والموانئ، فضلًا عن الاستثمار في إنشاء المدن الجديدة، وتنمية الصعيد، وقد نجحت في الحفاظ على معدلات النمو الاقتصادي والتشغيل خلال تلك المرحلة، كما مهدت الطريق للقطاع الخاص للقيام بدوره الطبيعي في العملية الإنتاجية، حتى أصبح الاقتصاد المصري أكثر جذبًا لرؤوس الأموال الخاصة المحلية والأجنبية. ويأتي برنامج طرح الشركات العامة في البورصة المصرية إحدى آليات تعزيز دور القطاع الخاص، وتفعيل أحد أشكال الشراكة بين القطاعين العام والخاص. وقد بدأت الدولة في تنفيذه منذ عام 2018 لكنه شهد هدوءًا نسبيًا خلال العامين التاليين نظرًا لتأثره بالعديد من الظروف الاقتصادية وتداعيات جائحة كورونا، ثم تم استئنافه خلال العام الجاري، ومن المخطط استمرار تنفيذ طرح حصص الشركات العامة بالبورصة المصرية تباعًا وبوتيرة أسرع حتى منتصف العام القادم.

مؤشرات أداء القطاع الخاص المصري

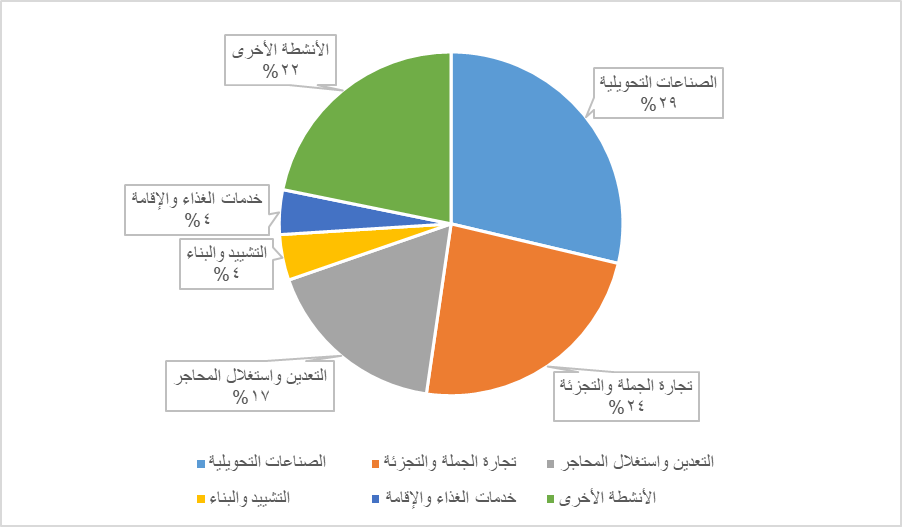

يحتل القطاع الخاص أهمية كبيرة في الاقتصاد المصري؛ فهو يسهم بنحو 72% من الناتج المحلي، وتصل تلك النسبة إلى أكثر من 90% في بعض الأنشطة مثل الزراعة والصناعة التحويلية والتشييد والبناء والتجارة الداخلية والسياحة والمعلومات والأنشطة العقارية والخدمات الاجتماعية. أما بالنسبة لحجم الاستثمارات الخاصة فقد سجلت 23% من إجمالي الاستثمارات الكلية في خطة عام 2020/2021، وارتفعت إلى 25% في خطة عام 2021/2022 في ظل توقع انتعاش الاستثمار الخاص بعد انحسار جائحة فيروس كورونا. وتتركز استثمارات القطاع الخاص في الأنشطة الواعدة سريعة النمو والقادرة على التكيف مثل العقارات، وبصفة خاصة الإسكان الفاخر في المجمعات السكنية، والصناعة التحويلية، واستخراجات الغاز الطبيعي، والاتصالات، والزراعة. ويُلاحَظ أن حجم الاستثمارات الخاصة في عدد من القطاعات الواعدة، مثل قطاع الصناعة التحويلية، لا يصل للمعدلات المطلوبة، الأمر الذي يتطلب تحفيز الاستثمارات الخاصة وتوجيهها لبعض القطاعات وفقًا لمتطلبات الاقتصاد الكلي. ويوضح الشكلان التاليان التوزيع النسبي للقيمة المضافة الإجمالية لشركات القطاعين العام والخاص وفقًا لبيانات آخر تعداد اقتصادي صادر عن الجهاز المركزي للتعبئة العامة والإحصاء.

التوزيع النسبي للقيمة المضافة الإجمالية لشركات القطاع العام/ الأعمال العام

التوزيع النسبي للقيمة المضافة الإجمالية للقطاع الخاص

وقد اتخذت الدولة العديد من الإجراءات لتعزيز مشاركة القطاع الخاص في النشاط الاقتصادي في مقدمتها فتح أسواق ومجالات جديدة للقطاع الخاص، يأتي على رأسها قطاع الغاز الطبيعي حيث سمح قانون تنظيم أنشطة سوق الغاز رقم ١٩٦ لسنة ٢٠١٧ بمشاركة القطاع الخاص للمرة الأولى في أنشطة التداول والتوزيع. كما تم تهيئة البيئة التشريعية من خلال صدور قانون الاستثمار رقم 72 لسنة 2017 لتشجيع الاستثمارات الواردة الجديدة، وتعديل قانون رقم ١٥٩ لسنة ١٩٨١ للسماح بتأسيس شركات الشخص الواحد ولتدعيم حماية المساهمين أصحاب حصص الأقلية. وإنشاء نظام الشباك الواحد والخدمات الإلكترونية لتأسيس الشركات وتقديم خدمات مخصصة لرواد الأعمال، وتطبيق قانون جديد للإفلاس يلغي تجريم الإفلاس ويبسط الإجراءات الواجب على الشركات أو الأفراد اتخاذها للجوء إلى القضاء.

برنامج طرح الشركات الحكومية في البورصة المصرية

شكّلت الدولة لجنة خاصة للطروحات الحكومية برئاسة وزير المالية وأعلنت برنامجًا لطرح الشركات الحكومية في البورصة منذ عام 2018. وقد تم بالفعل طرح نحو 4.5% من أسهم شركة الشرقية للدخان “إيسترن كومباني” في مارس 2019، ثم شهد برنامج الطروحات الحكومية هدوءًا نسبيًا لنحو عامين نتيجة تأثر الاقتصاد بعدد من العوامل من أهمها: تقلبات السوق، وتداعيات جائحة كورونا على الاقتصاد بشكل عام وعلى مناخ الاستثمار بشكل خاص، ومع بدء حالة التعافي وعودة الحياة الاقتصادية أعلنت الدولة عودة العمل بقوة مرة أخرى في برنامج الطروحات الحكومية، وقد تم التركيز على القطاعات الأكثر جذبا للاستثمار الخاص فجاء قطاع الخدمات الرقمية في مستهل تلك القطاعات فتم طرح 26.1% من أسهم شركة إي فاينانس للاستثمارات المالية والرقمية (EFIH) من خلال الطرح العام والخاص بقيمة اجمالية بلغت 5.8 مليارات جنيه بما يعادل 323 مليون دولار، وقد تمت تغطية الطرح العام 61.4 مرة. وتتضمن خطة الدولة عددًا آخر من الشركات منها شركة الإسكندرية لتداول الحاويات والبضائع، وأبو قير للأسمدة، وسيدي كرير للبتروكيماويات، وبنك القاهرة، ونادي غزل المحلة الذي تم تحويله لشركة برأس مال يبلغ 200 مليون جنيه، وشركة مصر الجديدة للإسكان والتعمير.

أهمية طرح الشركات العامة في البورصة

يمثل برنامج الطروحات الحكومية أحد أشكال الشراكة بين القطاعين العام والخاص والذي يتم بمقتضاه طرح جزء أو كل أسهم الشركات العامة في البورصة، وبذلك فإما تظل الدولة تحتفظ بجزء من حصتها في الشركات التي تم طرح جزء من أسهمها في البورصة، أو تتحول ملكيتها بالكامل للقطاع الخاص في حالة طرح كل أسهم الشركة. ويعتبر برنامج الطروحات الحكومية إحدى آليات تمكين القطاع الخاص وتعزيز دوره في العملية الإنتاجية والحياة الاقتصادية، وتصحيح مسار اقتصاديات السوق؛ إذ إن استحواذ الدولة على جزء كبير من الاستثمارات المتاحة يقلص فرص القطاع الخاص في ضح استثماراته، الأمر الذي يعرف بأثر المزاحمة، ولذلك فقد تضمنت خطة الدولة التخارج من القطاعات التي تستثمر فيها مع التركيز على القطاعات الأكثر جذبًا للاستثمار الخاص. ومع تعدد أشكال الشراكة بين القطاعين العام والخاص نجد اختلاف فعالية تلك الآليات من شركة لأخرى ومن فترة زمنية لأخرى داخل الدولة، وبصفة عامة تهدف الشراكة بين القطاعين العام والخاص إلى تركيز نشاط الحكومة على تقديم السلع العامة ووضع السياسات والاستراتيجيات ومراقبة مقدّمي الخدمات بهدف الارتقاء بها، فضلًا عن الاستفادة من الكفاءات الإدارية والتقنية والقدرات التمويلية لدى القطاع الخاص، وإشراكه في تحمل المخاطر.

وتتعدد مزايا طرح الشركات العامة في البورصة خاصة بالنسبة للاقتصاد المصري، والذي يتسم بكونه سوقًا كبيرًا يمتلك قوة استهلاكية وشرائية كبيرة، ويُعد بوابة لعبور الشركات الكبرى للسوق الإفريقية، وقد أظهر أحدث المؤشرات حصول مصر على المركز الأول في جذب الاستثمارات في إفريقيا خلال الفترة (2014-2021) وفقًا لمؤشر بنك راندميرشانت الجنوب الإفريقي، الأمر الذي يعني أن طرح الشركات العامة في البورصة من شأنه تعزيز الاستثمارات الأجنبية في الاقتصاد الخاص، فضلًا عن دوره في جذب مستثمرين جدد للسوق بعد طرح أوراق مالية جديدة، الأمر الذي يؤدي إلى تعميق وتوسيع السوق، وزيادة السيولة. كما يؤدي إلى توسيع قاعدة الملكية في الشركات التي يتم طرحها وهيكلة مجلس الإدارة. ومن جهة أخرى، يلاحظ أن حصيلة طرح حصص الشركات العامة في البورصة من شأنه أن يوجه لسد عجز موارد التمويل لدى الدولة ويخفف الضغط على الدين العام، خاصة في ظل وجود مديونيات على بعض الشركات قطاع الأعمال العام لصالح مصلحة الضرائب تبلغ قيمتها نحو 10 مليارات جنيه، بالإضافة لمديونيات تاريخية مع الجهات الحكومية الأخرى تصل إلى 34 مليار جنيه.

أما بالنسبة لاختيار توقيت استئناف العمل في برنامج الطروحات الحكومية، فقد تزامن مع بدء مرحلة التعافي الاقتصادي من جائحة كورونا وعودة النشاط الاقتصادي الذي صاحبه ارتفاعات في الأسعار وزيادة حركة التجارة مما حفز القطاع الخاص لتوسع نشاطه واستئناف أعماله. ويلاحظ أيضًا مراعاة التوقيت المناسب لطرح كل شركة على حدة وفقًا لقدرة السوق على الاستيعاب، الأمر الذي ترتب عليه نجاح عملية الطرح في تغطية الاكتتاب، وهو مؤشر جيد لنجاح برنامج الطروحات بالكامل. وفي هذا الإطار يلاحظ أن خطة الدولة في طرح عدد كبير من الشركات يتطلب مدة زمنية أطول من المعلنة حتى تؤتي عملية الطرح بثمارها.

ومن جهة أخرى، يلاحظ أن استقرار أسعار الفائدة البنكية من شأنه أن يدعم الطروحات الجديدة في البورصة، خاصة في ظل التركيز على الشركات القوية والناجحة فتتجه اليها السيولة المالية ويحقق المستثمرون من خلالها أرباحًا استثمارية، بالإضافة إلى أن طرح الشركات الواعدة يؤدي إلى تصحيح حركة أسعار الأسهم بالبورصة وينهي حالة الارتفاعات غير المبررة لبعض أسهم الشركات غير القوية ماليًا، فيتوفر أمام المستثمر عدة اختيارات ليقوم باتخاذ قراره وفقًا للبيانات المالية للشركات بعيدًا عن الشائعات والمضاربات. ولذلك فهناك أهمية قصوى في اختيار الشركات الحكومية التي سيتم اخيارها للطرح في البورصة، فضلًا عن أهمية اختيار التوقيت المناسب لعملية الطرح ومراعاه التدرج الزمني لطرح الشركات تباعًا على فترات مناسبة لا تقل عن شهر.

باحث سابق بالمركز