{kind=link}

استطاع الاقتصاد المصري الصمود في مواجهة إحدى أشرس الأزمات في التاريخ (أزمة فيروس كورونا) التي وُصفت بأنها الأكثر تأثيرًا منذ الأزمة المالية العالمية. وعلى الرغم من استطاعة الاقتصاد المصري تحقيق معدل نمو بالناتج المحلي الإجمالي بنسبة 3.6% في العام المالي 2019-2020، وجاء في الترتيب الأول بالشرق الأوسط وشمال إفريقيا التي شهدت انكماشًا هائلًا نتيجة انخفاض أسعار البترول عالميًا؛ إلا أن تلك النجاحات التي حققها الاقتصاد المصري لم تنعكس على أداء البورصة المصرية، فما هو سبب الأداء السيِّئ؟.

التعامل مع الأزمة

منذ الإعلان عن فيروس كورونا كوباء عالمي من جانب منظمة الصحة العالمية في مارس 2020، قامت الحكومة بحِزمة من الإجراءات التحفيزية غير المسبوقه على مستوى السياسات المالية لمساعدة القطاع الإنتاجي الذي تضرر كثيرًا، حيث خصصت الحكومة مبلغ 100 مليار جنيه لدعم الاقتصاد المصري، بالإضافة إلى قيام الحكومة بحِزمة كبيرة من التأجيلات والإعفاءات الضريبية لمساندة القطاعات المتضررة، وهو ما تسبب في الضغط على الموازنة العامة بالدولة، حيث تراجعت الإيرادات لتصل إلى 975 مليار جنيه، مقابل المستهدف 1.13 تريليون جنيه. أما من جانب السياسة النقدية فقد اتخذ البنك المركزي قرارات تساهم في التيسير النقدي تتمثل في تخفيض معدل الفائدة بمقدار 400 نقطة خلال عام 2020، في محاولة لتعظيم جانب الطلب الاستهلاكي، وإعانة الشركات على استئناف خطتها الاستثمارية التي تعطلت خلال الأزمة. هذا فضلًا عن اتخاذ مبادرات لدعم قطاع السياحة والإنشاءات وغيرها من خلال إطلاق برامج تمويل بفائدة مخفضة، وتدخُّل البنك المركزي لدعم قيمة الجنيه المصري بمبلغ 8 مليارات دولار، للمساهمة في الحفاظ على سعر صرفه عند مستويات ما قبل الأزمة. أما بالحديث عن التمويلات الدولية فقد نجحت مصر في الحصول على حزمة تمويلية بقيمة 8 مليارات دولار من صندوق النقد الدولي للحفاظ على النتائج الاقتصادية الإيجابية التي أسفر عنها تطبيق برنامج الإصلاح الاقتصادي الذي استمر لثلاث سنوات بالتعاون مع الصندوق والذي ساهم في تحسن المؤشرات الكلية للبلاد، واستُخدمت تلك الحصيلة في دعم احتياطي البلاد من النقد الأجنبي الذي شهد تراجعًا بنفس المبلغ تقريبًا نتيجة استخدامه في شراء المستلزمات الطبية وغيرها من الواردات الهامة للبلاد من الخارج، في ظل توقف تام للإيرادات بالقطاعات المختلفة، حيث سجلت إيرادات قطاع السياحة صفرًا في الربع الثاني من عام 2020، بالإضافة إلى تأثُر قناة السويس سلبيًا بانخفاض حركة التجارة العالمية وحركة الملاحة والشحن، هذا فضلًا عن خروج هائل للاستثمارات في أدوات الدين المصرية والتي سجلت 7 مليارات في نهاية مايو 2020 مقابل 19.8 مليار دولار تقريبًا في نهاية فبراير من العام نفسه، قبل أن تتحسن تلك التدفقات مجددًا مع تحسن المناخ الاقتصادي بتخفيف الإجراءات الاحترازية بداية من يونيو 2020. ومن ثم يمكننا رؤية أن الدولة قد بذلت جهودًا حثيثة للحفاظ على الاقتصاد المصري عند مستويات مُقاربة لما قبل عام الكورونا، لكن أداء سوق الأوراق المالية المصري لم يكن على المستوى نفسه.

أداء سوق الأوراق المالية المصري

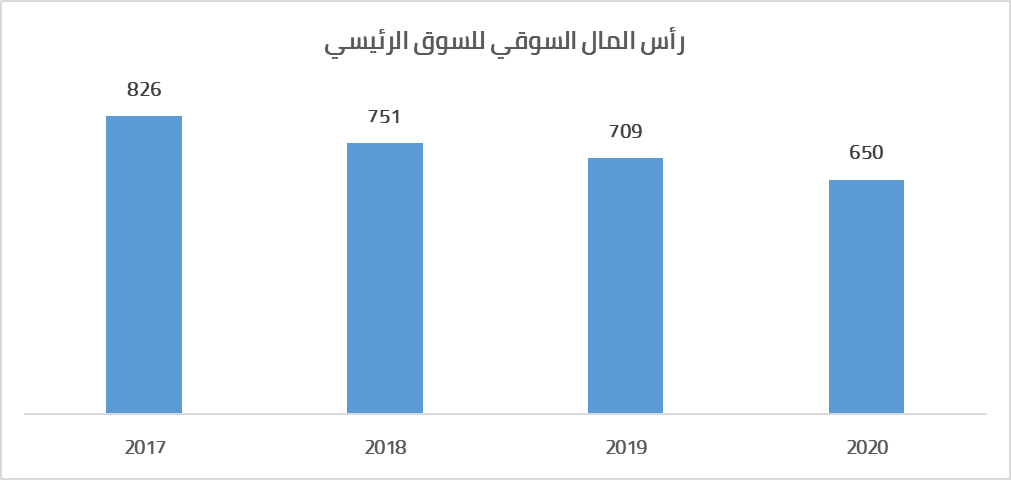

اتسم أداء سوق الأوراق المالية المصري بالتواضع خلال عام 2020 مقارنة بالأداء القوي للاقتصاد المصري، حيث إنخفضت قيمة رأس المال السوقي (إجمالي قيم الأسهم المقيدة بسوق الأوراق المالية) بنسبة 8.3% خلال عام 2020 ليصل إلى 650 مليار جنيه مقابل 709 مليارات جنيه في عام 2019 (مع الأخذ في الاعتبار أنه تم شطب شركات (إلغاء قيد أسهم الشركة بسوق الأوراق المالية) بقيمة 8.4 مليارات جنيه خلال عام 2020، ومن الجدير بالذكر أن رأس المال السوقي لسوق الأوراق المالية المصري يسير في اتجاه هابط منذ عام 2017.

أما عن أداء المؤشرات بالبورصة المصرية فقد اتّسم أداء الشركات المتوسطة والصغيرة مؤشرات EGX70 & EGX100 بأنه أفضل من أداء الشركات الكبيرة والأكثر تداولًا (EGX30)، حيث ارتفع مؤشر EGX70 خلال عام 2020 بنسبة 68.2%، بينما حقق مؤشر EGX100 متساوي الأوزان نسبة صعود بلغت 41.39%، أما عن مؤشر EGX30 الذي يضم أكبر ثلاثين شركة بالسوق من حيث رأس المال السوقي (عدد الأسهم المقيدة بالسوق مضروبة في سعر السهم) فقد حقق انخفاضًا بنسبة 22.32%.

الشكل (1): أداء المؤشرات الرئيسية لسوق الأوراق المالية المصري 2020 – أبريل 2021

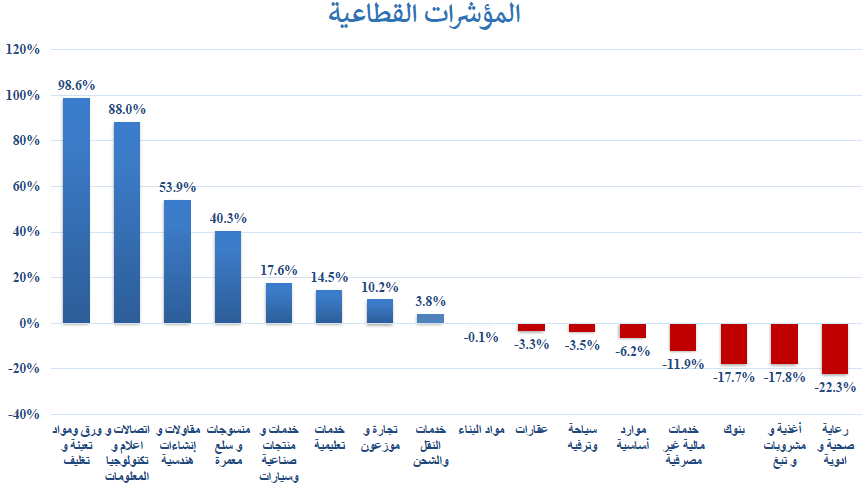

أما عن الأداء القطاعي للسوق، فكان قطاع الورق ومواد التعبئة والتغليف وقطاع الاتصالات وتكنولوجيا المعلومات الأبرز خلال العام، حيث حقق كلٌّ منهما أداء بنسب 99% و88% على التوالي، ومن غير المتوقع ألا تجد قطاع الرعاية الصحية ضمن أفضل القطاعات وهو ما حدث، حيث إن قطاع الرعاية الصحية أسوأ القطاعات أداء خلال عام 2020، محققًا انخفاضًا بنسبة -22%، يسبقه قطاع الأغذية والمشروبات والتبغ بتحقيق انخفاض بنسبة 18%. وارتفعت إجماليات التداول بالسوق (للأسهم داخل المقصورة) للعام 2020 بنسبة 42% لتصل إلى 276 مليار جنيه في عام 2020 مقابل 194 مليار جنيه في عام 2019، ويعود ذلك الارتفاع للأثر الإيجابي لحزمة التمويل التي قدمها البنك المركزي للبورصة المصرية خلال فترة الكورونا، حيث أعلن البنك المركزي عن تخصيص مبلغ 20 مليار جنيه لدعم البورصة المصرية، ضخ منها بنك مصر والبنك الأهلي المصري مبلغ 3 مليارات جنيه، وهو ما ساهم في زيادة قيم التداول بالسوق كما سبقت الإشارة.

التحديات أمام أداء البورصة

بالنظر إلى العوامل التي أثرت بشكل كبير على أداء سوق الأوراق المالية المصري، ودفعت المستثمرين لبيع الأسهم رغم التقييمات الجيدة للأسهم التي وصلت إلى مستويات سعريه جاذبة للشراء، وجهود حكومية مبذولة لدعم سوق الأوراق المالية، وأداء اقتصادي يُعتبر الأفضل في المنطقة والعالم من حيث التأثير المنخفض لفيروس كورونا على الاقتصاد؛ إلا أن هناك عوامل أخرى ساهمت في زيادة علاوة المخاطر (معدل يتم إضافتة إلى معدل الخصم الذي يستخدم في خصم التدفقات النقدية المستقبلية للشركة عند تحديد قيمتها العادلة) المستخدمة: أولها هو عجز الميزان الجاري وعجز الموازنة العامة بالدولة وهو ما يسمى بالعجز المُزدوج “twin deficit”، ويشكل ذلك العجز تهديدًا كبيرًا لقدرة البلاد على الحفاظ على استقرار سعر صرف عملتها على المدى المتوسط والطويل، الأمر الذي يعني زيادة احتمالية نهاية السياسة التوسعية التي كان ينتهجها البنك المركزي المصري (خفض أسعار الفائدة)، والاتجاه إلى رفع أسعار الفائدة للدفاع عن قيمة الجنيه المصري المهددة بالانخفاض، وهو ما يشكل مُعامل مخاطر يضاف إلى سعر الخصم المستخدم لتقييم الأسهم للشركات العاملة بمصر والمدرجة بسوق الأوراق المالية المصري مما يدفع سعر قيمها العادلة للانخفاض.

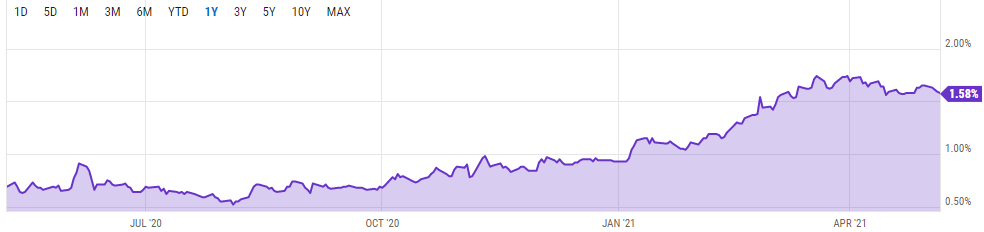

Figure 2: العائد على سندات الخزانة الأمريكية لأجل عشر سنوات

الأمر الآخر الذي يجب النظر إليه بتمعن هو بداية ارتفاع العائد على السندات الأمريكية لأجل عشر سنوات (بلغ العائد في 8 مايو 2020 نسبة 0.69%، أما العائد في 8 مايو 2021 فبلغ 1.58%) وهو ما يتسبب في: أولًا زيادة احتمالية إنهاء البنك المركزي المصري لسياسته التوسعية (رفع أسعار الفائدة)، وقد حدث ذلك بالفعل حيث ارتفع العائد على سندات الخزانة المصرية لمدة عام من 12.9% إلى 13.4% (قبل الضرائب)، وتتسبب تلك الزيادة في أسعار الفائدة الأمريكية في ارتفاع معدل العائد الخالي من المخاطرة (العائد على سندات الخزانة الأمريكية لمدة 10 سنوات)، وهو عائد يُستخدم ضمن معادلة احتساب مُعامل الخصم المستخدم في تسعير الأسهم المصرية، وهو ما يعني انخفاض القيم العادلة لأسهم الشركات المدرجة بالبورصة المصرية. أمر آخر وهو المخاطر الجيوسياسية التي تمر بها المنطقة، والتوتر بين مصر وإثيوبيا بخصوص شروط ملء سد النهضة الجديد، والذي يضيف علاوة مخاطر سياسية إلى معدل الفائدة المستخدم في خصم الأسهم لتحديد قيمها العادلة. أمر آخر ينظر إليه على أنه تدخل كبير من الدولة بسوق الأوراق المالية، وهو سعي البنوك الحكومية للسيطرة على بعض الأسهم المقيدة بسوق الأوراق المالية المصري، حيث يتملك البنك الأهلى المصري نسبة تقترب من 9% في البنك التجاري الدولي، واستحوذ بنك مصر على بنك استثمار سي آي كابيتال، وهو ما يراه بعض المستثمرين محاولة كبيرة للتدخل من جانب الدولة والسيطرة على بعض شركات القطاع الخاص (إلا أن ذلك المبرر غير منطقي، حيث إن نسبة امتلاك البنك الأهلي المصري في البنك التجاري الدولي تعتبر غير مؤثرة، واستحواذ بنك مصر على بنك استثمار سي أي كابيتال جاء بهدف خطة البنك التوسعية لتحقيق التكامل في خدماته المصرفية المالية وغير المالية لزيادة حصته السوقية بسوق الخدمات المالية المصرفية وغير المصرفية)، أمر آخر ينظر إليه البعض على أنه تدخل من الدولة في إدارة البنوك الخاصة، وهو قرار البنك المركزي المصري بإقالة رئيس مجلس إدارة البنك التجاري الدولي نتيجة للمخالفات الجسيمة التي ارتكبها البنك؛ إلا أن ذلك السبب غير مُبَرر أيضًا، حيث إن ذلك القرار ساهم في زيادة الحوكمة بالبنك التجاري الدولي، ومن ثم فمن المتوقع أن ينعكس ذلك على أداء البنك نتيجة لدعم الحوكمة به.

الفرص

على الرغم من كل تلك العوامل الداخلية والخارجية التي سبق ذكرها والتي تؤثر بشكل كبير على تسعير الأسهم المقيدة بسوق الأوراق المالية المصري، وترفع من علاوة المخاطر (معدل يمثل المخاطر يتم إضافته إلى النسبة التي يتم استخدامها لخصم التدفقات النقدية للشركات أثناء تحديد قيمة السهم العادلة)، إلا أن هناك العديد من الأسباب التي تدعو للتفاؤل وهي توقع العديد من بيوت الاستثمار العالمية خفض الولايات المتحدة الأمريكية أسعار فوائدها بداية من النصف الثاني من عام 2021، ووضع مصر ضمن الدول التي من المحتمل أن تُدرَج سنداتها في مؤشر جي بي مورجان للسندات الحكومية بالأسواق الناشئة (اضغط هنا لقراءة المزيد عن هذا الموضوع) وهو الأمر الذي من المتوقع أن يساهم في حصول مصر على تدفقات نقدية دولارية إيجابية، هذا فضلًا عن انخفاض معدل التضخم في مصر وبقائه عند المستويات المستهدفة من جانب البنك المركزي %7 (+/- 2٪)، وهو ما يساهم في تحقيق معدل فائدة حقيقي إيجابي للاستثمار في أدوات الدين المصرية، ويُعزز تدفقات مصر من الموارد الأجنبية. ومن ثم فإن الانخفاض الحالي في سوق الأوراق المالية المصري من المتوقع أن ينتهي ويبدأ السوق بالصعود بمجرد التوسع في تطبيق برنامج التلقيح الحكومي لفيروس كورونا، ومن ثم عودة السياحة إلى مصر، وإدراج مصر في مؤشر جي بي مورجان للسندات الحكومية الناشئة، والتوصل إلى اتفاق مصري إثيوبي حول سد النهضة.

نائب رئيس وحدة الاقتصاد ودراسات الطاقة