{kind=link}

يعد قطاع التأمين من أكثر القطاعات ذات المخاطر العالية، وبالتالي فهو أيضًا يشمل فرصة عالية للنمو وتحقيق أرباح ضخمة. كما أن قطاع التأمين يتسم بطبيعة مختلفة عن باقي القطاعات، حيث إنه يتأثر بأي تغير في الاقتصاد أو القطاعات الأخرى. لذلك، فإن تأثير الجائحة كان مختلفًا على هذا القطاع، وهو الوقت الذي يكون فيه العالم أكثر احتياجًا لقطاع تأمين أكثر كفاءة وفعالية.

أولًا: أثر الجائحة على القطاع عالميًا

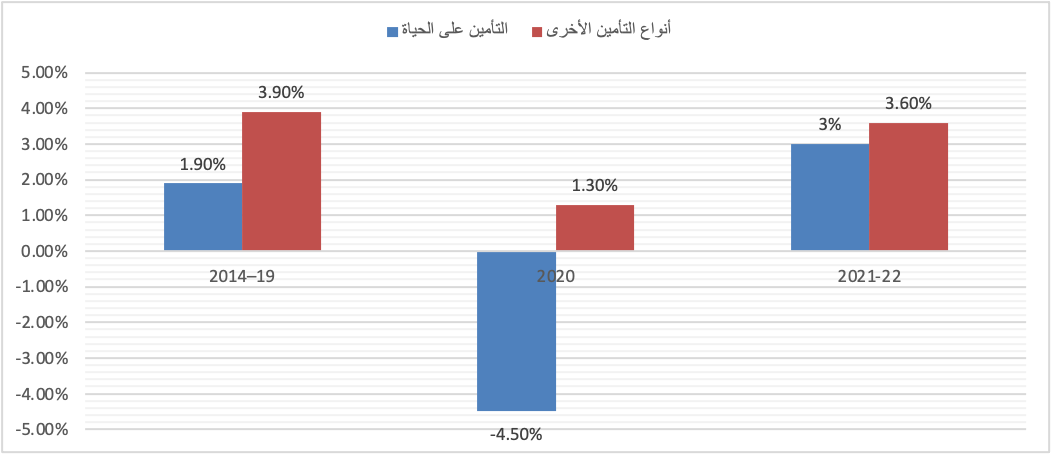

شكل 1: الأقساط المكتتبة المباشرة (DWP)

المصدر: تقرير “آفاق التأمين العالمية لعام 2021″، شركة إيرنست آند يونج (EY)، مارس 2021.

وفقًا لتقرير “آفاق التأمين العالمية لعام 2021” لشركة الاستشارات إيرنست آند يونج (EY) في مارس 2021، فإن متوسط نمو التأمينات على الحياة قبل الجائحة وخصوصًا في الفترة من 2014 إلى 2019 بلغ 1.9%. ولكن في 2020، انخفضت التأمينات بحوالي 4.5% (أي انخفاض بنسبة 6.4%)، حيث تدهور الوضع الاقتصادي وفق العديد من الأفراد ووظائفهم ومصادر دخلهم، مما أدى إلى عدم قدرتهم على دفع تكاليف هذه التأمينات. ولكن، من المتوقع خلال العام الحالي والمقبل أن ترتفع التأمينات على الحياة بحوالي 3%، وهي نسبة أعلى من تلك قبل الجائحة، وهو ما يشير إلى أن نسبة أكبر من الأفراد تدرك أهمية هذا النوع من التأمين، وتلجأ إلى حلول أكثر يقينًا واستدامة لوضعها المالي في أوقات الأزمات.

أما بالنسبة إلى الأنواع الأخرى من التأمينات -أو التأمينات على غير الحياة- فقد بلغ حجم متوسط نموها 3.9% قبل الجائحة في الفترة من 2014 إلى 2019 وهي نسبة تفوق تلك للتأمينات على الحياة بحوالي الضعف، ولكن أيضًا انخفض حجم نموها أثناء الجائحة ولكن بوتيرة أقل، حيث سجلت نموًا بنسبة 1.3% فقط، أي انخفاض بنسبة 2.6%. أما في العام الحالي والمقبل فمن المتوقع أن تسجل التأمينات على غير الحياة نموًا بنسبة 3.6% وهو ما يعد نموًا أقل من ذلك قبل الجائحة، مما يشير إلى انخفاض قيمة التأمينات على غير الحياة حاليًا مقابل قيمتها قبل الجائحة، وهو ما يرجع إلى التداعيات القوية التي عاصرها الأشخاص أثناء الجائحة.

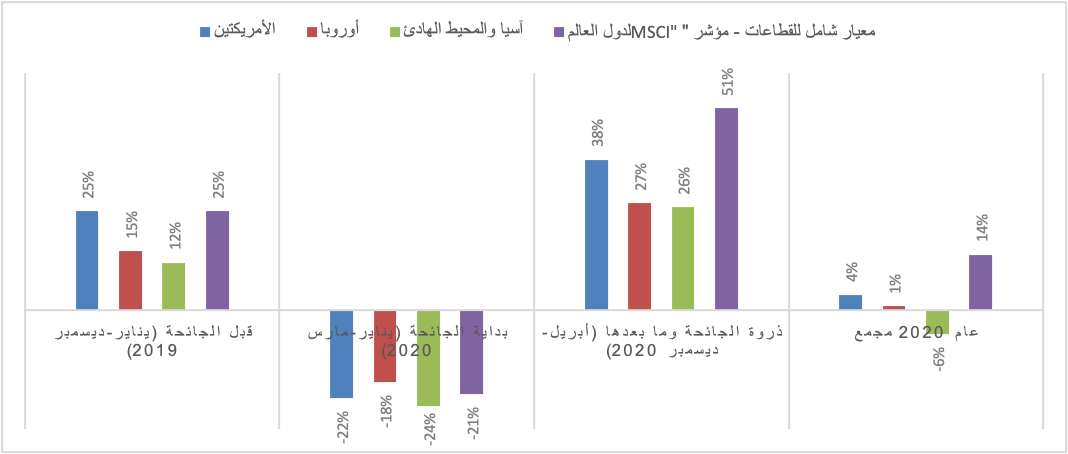

شكل 2: عوائد الأسهم العالمية للتأمين على الحياة

المصدر: تقرير “آفاق التأمين العالمية لعام 2021″، شركة إيرنست آند يونج (EY)، مارس 2021.

أما بالنسبة إلى عوائد الأسهم العالمية للتأمين على الحياة، فقد انخفضت العوائد في بداية الجائحة في الفترة من يناير إلى مارس 2020 بشكل ضخم، حيث سجلت خسائر بنسبة 42% في الأمريكتين وبنسبة 40% في أوروبا و24% في دول آسيا والمحيط الهادئ وأيضًا انخفض مؤشر “MSCI All Country World (MSCI ACWI)”- أو مؤشر “Morgan Stanley Capital International (MSCI)” لدول العالم، وهو مؤشر دولي للأسهم يتتبع الأسهم في 23 دولة متقدمة و27 دولة من الأسواق الناشئة، بنسبة 21%. ولكن سجل القطاع أرباحًا أثناء ذروة الجائحة وفي الفترة بعد الذروة (من أبريل إلى ديسمبر 2020)، وهو ما يشير لاتجاه المستثمرين إلى هذا القطاع كنوع من الاستثمار مع زيادة أهميته في المستقبل. وبشكل عام، فقد انخفضت عوائد الأسهم للتأمين على الحياة في 2020 في الأمريكتين بنسبة 14% وهي الأكثر تضررًا وتليها أوروبا بنسبة 7%، في حين سجلت منطقة آسيا والمحيط الهادئ أرباحًا بنسبة 7% وأيضًا ارتفعت الأرباح في مؤشر “MSCI” لدول العالم بنسبة 14%.

شكل 3: عوائد الأسهم العالمية لأنواع التأمين الأخرى (التأمين على غير الحياة)

المصدر: تقرير “آفاق التأمين العالمية لعام 2021″، شركة إيرنست آند يونج (EY)، مارس 2021.

من ناحيةٍ أخرى، تأثرت عوائد الأسهم لأنواع التأمين الأخرى (التأمين على غير الحياة) أيضًا في جميع أنحاء العالم في بداية الجائحة، ولكن تعافت العوائد في ذروة الجائحة والفترة التي تليها ولكن بنسبة أقل عن تلك للتأمينات على الحياة، ما عدا مؤشر “MSCI” لدول العالم، حيث سجلت نسبة عوائد متساوية مع تلك لأنواع التأمين الأخرى وهو ما يشير إلى تعافي العوائد للتأمينات على الحياة بشكل أسرع. ولكن بشكل عام، في 2020، فقد سجلت الأمريكتان عوائد بنسبة 4% وأوروبا بنسبة 1% وهو ما يترك عوائد الأسهم للتأمين على غير الحياة في وضع أحسن عن عوائد الأسهم للتأمين على الحياة. ولكن سجلت آسيا والمحيط الهادئ خسائر بقيمة 6%. في حين بلغت قيمة العوائد في مؤشر “MSCI” لدول العالم نسبة متساوية لتلك المسجلة في التأمين على الحياة. ولكن من المتوقع أن تتحسن الأوضاع بالنسبة لعوائد الأسهم على الحياة وغير الحياة في العام الحالي.

ثانيًا: التغيرات في احتياجات الأفراد والعقبات التي تواجهها شركات التأمين

أدت جائحة كورونا إلى تغييرات ضخمة في احتياجات الأفراد، فقد ارتفع اهتمام الشباب وطلبهم على تأمينات الحياة والتأمينات الأخرى. هذا بالإضافة إلى زيادة طلب الأفراد أقل من 45 سنة على تأمينات الحياة بحوالي 8% العام الماضي. ووفقًا لمسح شركة الاستشارات إيرنست آند يونج للمستهلكين وأصحاب الأعمال الصغيرة في 2020، فإن 70% من الأفراد مهتمون بنوع تأمين يدفع دخل ثلاثة أشهر في حالة فقدان الوظيفة، و64% يحتاجون تغطية لأقساط الرهن العقاري لمدة ثلاثة أشهر في حالة فقدان مصدر الدخل. أما بالنسبة إلى الشركات، فقد أجاب 75% من الشركات بأنهم يحتاجون إلى نوع تأمين يدفع مصاريف العمل لمدة ثلاثة أشهر في حالة الإغلاق القسري، و68% أجابوا أنهم يحتاجون إلى الحماية من المسئولية والتكاليف التي تتبعها في حالة إصابة الموظفين والمستهلكين بفيروس كورونا.

في شأن آخر، جاءت بعض التحديات التي تواجه قطاع التأمين في شكل عدم فهم وانعدام الثقة في التأمين، حيث إن 63% من المستجيبين لا يفهمون بشكل كافٍ مدى تغطية التأمين على الحياة. كما أن 50% لا يفهمون التغطية التأمينية الخاصة بهم. وأخيرًا، فإن 50% أيضًا من المستجيبين غير واثقين من حصولهم على مزايا تتوافق مع تغطيتهم.

لذلك، فإن الجائحة أثرت على القطاع ماليًا وأشارت إلى الحاجة لتطبيق تغييرات تشغيلية واستراتيجية، فوفقًا لتقرير بعنوان “تحديات تشغيل قطاع التأمين في ظل كورونا” لشركة الاستشارات كي بي إم جي “KPMG” في أبريل 2020، فإن التخطيط لسيناريوهات من قِبَل شركات التأمين في ظل الجائحة وما بعدها أصبح أكثر تعقيدًا. ويرجع ذلك لصعوبة تحديد جميع التحديات المحتملة من عقبات في تكنولوجيا المعلومات، والتخفيضات الإضافية في الموظفين واللجوء إلى العمل من المنزل مثله مثل أي قطاع آخر، وصدمات الطلب على التأمينات، وغيرها. كذلك فإن شركات التأمين ذات الاكتتاب الرقمي والمطالبات والعمليات الإدارية الأكثر تقدمًا ستكون الرابح الأساسي من الجائحة، حيث إن من المتوقع أن ينتقل العملاء من الشركات التي لا تعتمد على الرقمنة إلى الشركات التي تم تمكينها رقميًا.

وبشكل عام، مع معاصرة الآثار الناجمة عن الجائحة وارتفاع مخاوف الأفراد من مشاهدة مثل هذه الآثار مرة أخرى ومع وجود عدم يقين بشأن قدرة العالم على احتواء الجائحة والتعافي من آثارها؛ فإن الأفراد والشركات أكثر عرضة لأن يتبنوا استراتيجيات لتجنب المخاطر وزيادة اليقين نسبيًا بشأن الخسائر المادية التي سيواجهونها في المستقبل، وبالتالي فمن المتوقع أن يلجئوا لشركات التأمين، وخاصة أولئك الذين تبنوا سياسات أكثر ملاءمة للوضع الحالي أو أولئك الذين كانوا أكثر مرونة للصدمات التي واجهها القطاع.

باحث سابق بالمركز