{kind=link}

ارتفعت معدلات التضخم في الولايات المتحدة إلى أعلى مستوى لها خلال 40 سنة خلال العام الماضي، مع تعافي الطلب العالمي على السلع الأساسية والخدمات في ظل إعادة فتح الاقتصادات، وتأثر أسواق السلع الأساسية بشدة بالحرب على أوكرانيا. لذا، اتجه البنك الفيدرالي الأمريكي إلى رفع أسعار الفائدة منذ مارس 2022، مع توقعات بأن تبلغ نحو 2.8% فقط. واعتبارًا من منتصف نوفمبر2022، ارتفع هذا التوقع إلى 5%، ثم بات الحديث الآن –وفقًا لتوقعات الخبراء- عن استمرار السياسة الأمريكية في رفع معدلات الفائدة لنحو 5.5% خلال عام 2023، وستبقى مرتفعة لمدة زمنية أطول بهدف السيطرة على الأسعار المتصاعدة لكل السلع، بداية من الطعام ووصولًا إلى الوقود. وعلى إثر اتجاهات الفيدرالي الأمريكي اتجهت أغلب بنوك العالم نحو التشديد النقدي برفع معدلات الفائدة لديها. لذا، يقدم هذا المقال في فقراته القادمة تحليلاً لاتجاهات السياسة النقدية خلال عام 2023، بناء على توقعات المؤسسات الدولية والخبراء الاقتصاديين.

أولًا- اتجاهات التضخم العالمي:

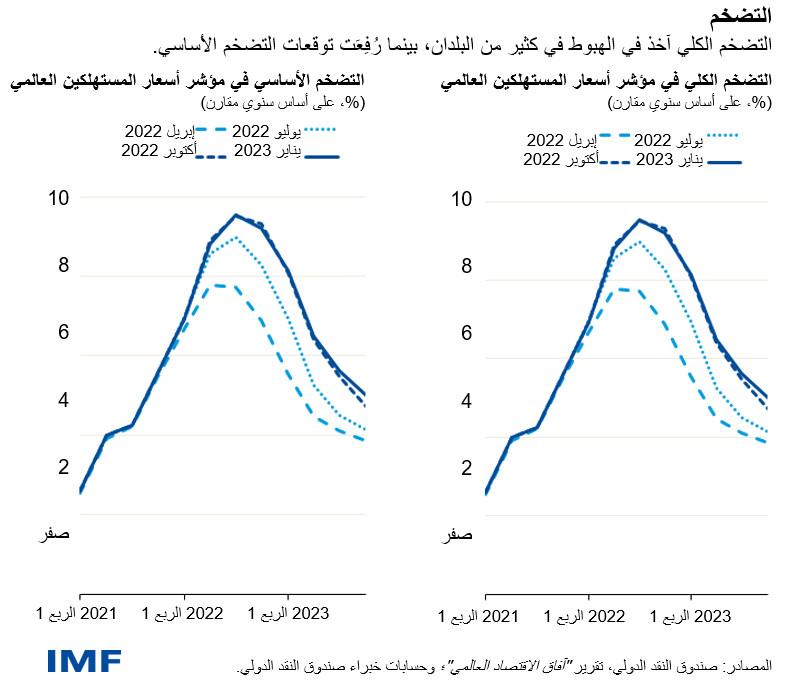

تُشير توقعات صندوق النقد الدولي الأخيرة في تقريره المعنون “آفاق نمو الاقتصاد العالمي” الصادر في يناير 2023، إلى تراجع التضخم العالمي هذا العام، ولكن حتى مع حلول عام 2024 سيظل المتوسط السنوي المتوقع لمعدلات التضخم أعلى مما كانت عليه ما قبل الجائحة، في 80% من البلدان تقريبًا. وهذا ما يوضحه الشكل التالي.

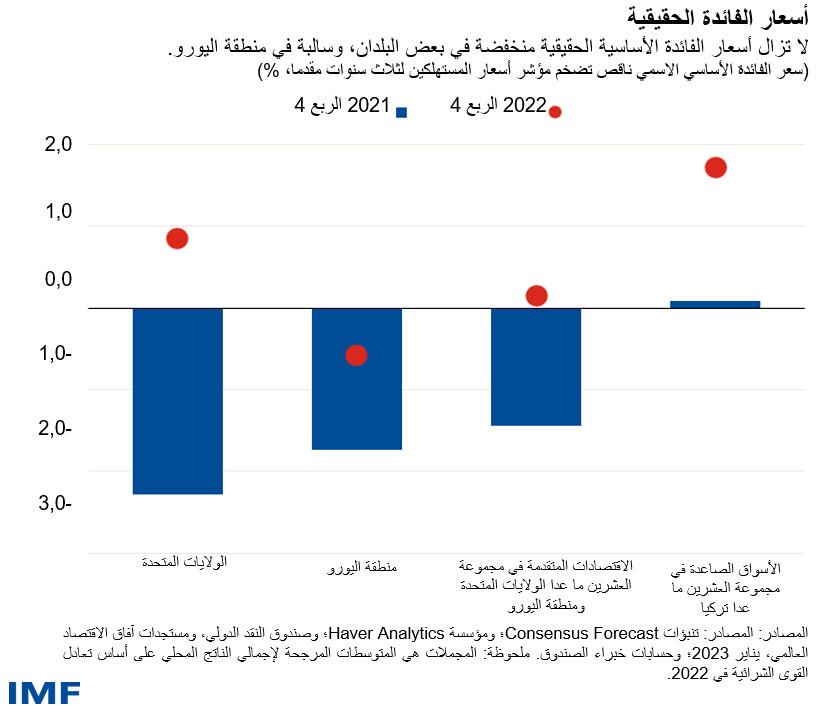

على الرغم من أن أنباء التضخم تبعث على التفاؤل، لكن لا تزال معدلات الفائدة منخفضة أو حتى سالبة في منطقة اليورو واقتصادات أخرى، وهناك أجواء كثيفة من عدم اليقين المحيط بسرعة تشديد السياسة النقدية وفاعليته في كثير من البلدان، وهذا ما يوضحه الشكل التالي.

وإلى جانب التوقع بحدوث ركود اقتصادي محدود بنهاية 2023؛ فقد أكد خبراء الاقتصاد أن عمليات رفع سعر الفائدة ستتسبب على الأرجح في حدوث ركود اقتصادي محدود مع نهاية السنة الجارية، مع تباطؤ عمليات إنشاء مساكن جديدة في كثير من البلدان.

وفي الولايات المتحدة على وجه الخصوص، وبالرغم من أن سوق العمل لا يزال قويًا ويخالف التوقعات مضيفًا المزيد من الوظائف كما تجاوز متوسط الدخل في الساعة التوقعات؛ إلا أن الأجور لا تواكب التضخم، وهو الأمر الذي بدأ يؤثر على سلوك المستهلكين. كما أوقفت بعض الشركات في عدد من القطاعات التوظيف مؤقتًا، وخاصة قطاع التكنولوجيا والإسكان.

وفي هذا السياق، يطرح صندوق النقد الدولي سيناريوهين لآفاق السياسات النقدية في عام 2023 بناء على اتجاهات التضخم العالمي:

السيناريو المتشائم: (تضخم مزمن)؛ من الممكن أن يسجل التضخم الكلي ارتفاعًا إضافيًا نتيجة تجاوز أسعار النفط والغاز والغذاء مستوياتها المتوقعة من جراء الحرب في أوكرانيا، أو تسارع وتيرة التعافي في معدلات النمو بالصين، وقد يؤدي إلى انفلات التوقعات التضخمية، مما يتطلب زيادة تشديد السياسة النقدية.

السيناريو المتفائل: (تسارع انخفاض معدلات التضخم)؛ يمكن أن يؤدي انخفاض الضغوط في أسواق العمل في بعض الاقتصادات المتقدمة بسبب تراجع الوظائف الشاغرة إلى الحد من تضخم الأجور دون زيادة معدلات البطالة بالضرورة. ومن الممكن أن يسجل التضخم تراجعًا إضافيًا حال انخفاض أسعار السلع بحدة مع عودة المستهلكين إلى التركيز على الخدمات. وربما تعني هذه التطورات هبوطًا “أهدأ” في مستويات النشاط الاقتصادي مع التخفيف من حدة التشديد النقدي، وهو ما يشير له الشكل التالي لتوقعات السياسة النقدية في كل من الولايات المتحدة ومنطقة اليورو.

شكل: التوقعات السوقية لأسعار الفائدة الأساسية

ماذا لو ارتفعت أسعار الفائدة الأمريكية إلى نحو 6%؟

تطرح وكالة بلومبيرج سؤال: ماذا لو تجاوزت معدلات الفائدة في الولايات المتحدة 5.5% ووصلت إلى 6%، فقد قدمت تحليلًا لأبرز الانعكاسات التي يمكن أن تؤدي إلى التباطؤ في نمو الإنتاجية، كما حدث في السبعينيات عندما انخفضت مكاسب الإنتاجية إلى ما دون الزيادة في الأجور، الأمر الذي قد يرجع للذاكرة ما حدث في السبعينيات من انخفاض في معدلات الاستثمار نتيجة لارتفاع الإيجارات وتكلفة الاقتراض بما يساهم في تباطؤ النمو المحتمل عن وتيرته المنخفضة بالفعل.

هذا مع وجود عدة مخاطر كبرى تلوح في الأفق، بداية من توقعات انهيار في أسعار المنازل الأمريكية، والتداعيات من اضطراب السوق البريطانية، إلى الركود الذي يلوح في أفق أوروبا، إلى الهبوط الحاد للاقتصاد في الصين، بما دفع “الاحتياطي الفيدرالي” للإعلان مرارًا وتكرارًا عن استعداده لإيقاف زيادات أسعار الفائدة مؤقتًا إذا كانت البيانات تستدعي ذلك. كما حدث في السابق في أزمة الديون الأوروبية عام 2013، وانهيار السوق الصينية في عام 2015، حيث أجل “الاحتياطي الفيدرالي” التشديد النقدي بسبب الاضطرابات القادمة من الخارج.

ختامًا، نخلص إلى أنه لا تزال التطورات السلبية هي السيناريو المرجح في ظل ما يمر به العالم من أحداث؛ حيث تظل الضغوط التضخمية بالغة الارتفاع، بما يدفع البنوك المركزية لزيادة أسعار الفائدة الأساسية الحقيقية إلى حين اتخاذ التضخم الأساسي مسارًا تنازليًا قاطعًا. وينبغي على اقتصادات الأسواق الصاعدة أن تسمح بتعديل أسعار صرف عملاتها قدر الإمكان في مواجهة ضيق الأوضاع النقدية العالمية.