{kind=link}

يعد القطاع المصرفي من القطاعات الهامة التي تحدد مدى قوة وصلابة الاقتصاد، ويتأثر بالتحديات التي تواجه الاقتصاد كما تؤدى تحديات القطاع المصرفي إلى أزمات مالية كبرى تهدد اقتصاد الدولة. ومع التشابك المالي بين الدول يمتد تأثير الازمات خارج حدود الدول. وقد انتهجت الدولة المصرية خطة لإصلاح وتطوير الجهاز المصرفي منذ 2003، وقد تمت على عدة مراحل تخللها عدد من الأزمات الداخلية والخارجية، إلا أن الجهاز المصرفي أثبت قوته وصلابته في مواجه كافة التحديات. ومع الاستمرار في تطوير الجهاز المصرفي شهدت الفترة الأخيرة، إدماج وحدات الجهاز المصرفي ضمن خطة الطروحات الحكومية وفقا لفلسفة وثيقة ملكية الدولة، ومن هذا المنطلق يستعرض المقال خطة اصلاح الجهاز المصرفي.

عمليات الاندماج والاستحواذ بوحدات الجهاز المصرفي

شهدت الفترة السابقة لعام 2003 عدد من الاختلالات الهيكلية والمخاطر المالية والتي هددت القطاع المصرفي والاقتصاد ككل؛ من بينها ارتفاع حجم الـقـروض المتعثرة، وانخفاض الملاءة المالية لعدد كبير من البنوك العامة والخاصة، وتدنى مستويات الخدمات المصرفية والكفاءة المهنية لـوحـدات القطاع وانخفاض معدلات الربحية. لذا بدأ البنك المركزي المصرفي برنامج اصلاح الجهاز المصرفي في مصر منذ عام 2004، وقد هدفت تلك الخطة إلى تعزيز سلامة وقوة الجهاز المصرفي لزيادة قدرته على المنافسة والفعالية في الحياة الاقتصادية، وقد تضمنت المرحلة الاولي من برنامج الإصلاح المصرفي-والتي امتدت من عام 2004 حتى 2008- إجراء بعض عمليات الخصخصة والدمج للوحدات المصرفية تفعيلا للمادة 2/32 من القانون رقم 88 لعام 2003 ، والـــذى ينص على ألا يقل رأس الـمـال المصدر والمدفوع للبنك عن 500 مليون جنيه، وألا يقل رأس المال المخصص لنشاط فروع البنوك الأجنبية عن 50 مليون دولار، ووفقا لتلك المادة تم دمج 3 بنوك كانت تعاني من أزمات مالية كبرى وهم المصرف الإسلامي للتنمية، وبنك النيل، والعربي المتحد واستحوذ عليهم البنك المركزي المصري وانشأ كيان جديد وهو المصرف المتحد. وقد تلى ذلك عدد من الإندماجات والاستحواذات بين وحدات الجهاز المصرفي نتج عنها كيانات مصرفية أكثر قوة، ترتب عليها تقليص عدد البنوك العاملة في مصر من 57 بنك الى 37 بنك.

عمليات الدمج والاستحواذ بالجهاز المصرفي

| العام | الكيانات المندمجة او المستحوذ عليها | الكيانات الناشئة أو المستحوذة | نوع العملية |

| 2006 | بنك الاسكندرية | استحوذ عليه إنتيسا سان باولو الإيطالية | استحواذ |

| 2006 | البنك المصري الأمريكي وبنك كاليون مصر | كريدي اجريكول | اندماج |

| 2006 | بنك الدلتا الدولي | البنك الأهلي المتحد – مصر | استحواذ |

| 2006 | بنك مصر رومانيا | بنك بلوم مصر | استحواذ |

| 2006 | بنك القاهرة الشرق الاقصى | بنك عودة | استحواذ |

| 2007 | بنك الإسكندرية التجاري والبحري | بنك الاتحاد الوطني/ تم تغيير اسمه عام 2020 إلى بنك أبو ظبي التجاري بعد إتمام بنك الاتحاد الوطني في الإمارات اندماجه مع بنكي أبو ظبي التجاري ومصرف الهلال | استحواذ |

| 2007 | البنك الوطني للتنمية | مصرف أبوظبي الإسلامي | استحواذ |

| 2008 | بنك العمال مع بنك التنمية الصناعية | بنك التنمية الصناعية والعمال المصري/ تم تغير اسمه عام 2018 إلى بنك التنمية الصناعية | اندماج |

| 2013 | بنك بي إن بي باريبا- مصر | بنك الإمارات دبي الوطني | استحواذ |

| 2013 | البنك الأهلي سوسيتيه جنرال مصر NSGB | بنك قطر الوطني QNB | استحواذ |

| 2015 | بنك بيريوس مصر | البنك الأهلي الكويتي | استحواذ |

| 2016 | بركليز مصر | التجاري وفــا بـنـك | استحواذ |

| 2021 | بنك بلوم مصر | بنك المؤسسة العربية المصرفية ABC | استحواذ |

| 2021 | بنك الاستثمار العربي | صندوق مصر السيادي والمجموعة المالية هيرميس | استحواذ |

| 2021 | بنك عودة مصر | أبو ظبي الأول- مصر | استحواذ |

| 2022 | بنك القاهرة | بنك مصر | استحواذ |

خطة تطوير الجهاز المصرفي

لم تتوقف خطة اصلاح الجهاز المصرفي على عمليات الدمج والاستحواذ فحسب، بل هدفت عملية الإصلاح إلى تطبيق افضل الممارسات الدولية وتطبيق مقررات لجنة بازل للرقابة المصرفية على البنوك العاملة في مصر خاصة فيما يتعلق بالمعايير الكمية والنوعية لإدارة المخاطر والمبادئ الأساسية للرقابة المصرفية الفعالة، وبما يتسق مع خصائص البنوك العاملة في مصر ويتوافق مع استراتيجية البنك المركزي، وامتدت المرحلة الأولى من عملية الإصلاح منذ عام 2003 إلى عام 2008 وتضمنت البدء في تطبيق مقررات بازل 1 وبازل 2 ليواكب القطاع المصرفي المصري مع المتغيرات والتطورات الدولية، كما تم وضع أسس وقواعد لمنح الائتمان وفقا لمعايير الجارة الائتمانية من خلال شركة i-score، وتم تدشين صندوقا لدعم البنوك، كما تم اجراء بعض عمليات الخصخصة والدمج للوحدات المصرفية، ومواجهة مشكلة الديون المتعثرة لدى بعض البنوك، وإعادة هيكلة بنوك القطاع العام ماليا وإداريا. وكذلك تم تعزيز الرقابة والإشراف من قبل البنك المركزي على البنوك، وتم الارتقاء بالعنصر البشري ونظم المعلومات في الجهاز المصرفي، وقد تضمنت تلك المرحلة إصلاحات نقدية تمثلت في تحرير سعر الصرف للقضاء على السوق السوداء، واستخدام أدوات نقدية غير مباشرة مثل عمليات السوق المفتوحة.

أما المرحلة الثانية من مراحل الإصلاح المصرفي فقد امتدت خلال الفترة (209-2012)، وركزت على إعادة الهيكلة المالية والإدارية للبنوك العامة المتخصصة، وتبنى مبادرة لزيادة وتحسين فرص إتـاحـة التمويل والـخـدمـات المصرفية خاصة لـلـمـنـشـآت الـصـغـيـرة والـمـتـوسـطـة، إلى جـانـب المتابعة الدورية لنتائج المرحلة الأولى من برنامج إعـادة هيكلة البنوك العامة التجارية مثل الأهلي المصري وبنك مصر والقاهرة، ومراجعة وإصدار قواعد الحوكمة الخاصة بالبنوك العاملة بالقطاع المصرفي، وتطبيق مقررات بازل 2.

وقد شهدت نهاية تلك الفترة اضطراب الأوضاع الداخلية في مصر، الأمر الذي أدى إلى خروج رؤوس الأموال الأجنبية وتراجع تدفقات النقد الأجنبي بصورة كبيرة، وظهور السوق الموازية للصرف الأجنبي، ومع تحرير سعر صرف الجنيه المصري ارتفع معدل التضخم بصورة كبيرة وتراجعت قيمة الجنية المصري امام الدولار. ومع تطبيق البرنامج الوطني للإصلاح الاقتصادي وبدء تحسن مؤشرات الاقتصاد المصري خلال العامين التاليين جاءت جائحة كورونا والتي تطلبت اتخاذ سياسات نقدية ومصرفية خاصة لاحتواء تداعياتها؛ فتم تخفيض أسعار الفائدة، وتأجيل جميع الاستحقاقات الائتمانية للعملاء من المؤسسات والأفــــراد، وفــرض إجـــراءات الحد مـن التعاملات النقدية وتيسير استخدام وسائل الدفع الإلكتروني، فضلا عن تيسيرات خاصة دعم القطاعات الأكثر تضررا. كما تم إصــدار قـانـون البنك المركزي والـجـهـاز المصرفي رقــم 194 لسنة 2020 ، والـذي نص في الـمـادة رقـم 64 على إنه لمجلس إدارة البنك المركزي منح موافقة مبدئية لأى منشأة ترغب في الترخيص بمزاولة أعـمـال الـبـنـوك، بـشـرط أن تتخذ شـكـل شركة مساهمة مصرية، أو فرع لبنك أجنبي، وألا يقل رأس المال المصدر والمدفوع بالكامل للبنك عن 5 مليارات جنيه ، وألا يقل رأس المال المخصص لنشاط فروع البنوك الأجنبية في جمهورية مصر العربية عـن 150 مليون دولار أمريكي أو ما يعادلها بالعملات الحرة، ويجوز الاستغناء عن الحد الأدنى لرأس المال بالنسبة للبنوك المتخصصة والرقمية.

ومع تداعيات الصراع الروسي الاوكراني، وارتفاع معدلات التضخم العالمية، اتخذ البنك الفيدرالي سياسات نقدية تشددية، مما أدى إلى خروج الأموال الساخنة من الاقتصاد المصري بما يقدر بنحو 22 مليار دولار ليخلق ذلك أزمة في المعروض النقدي من العملة الأجنبية. واستمرت التحديات النقدية مع تبني البنك المركزي المصري لسياسات رفع أسعار الفائدة، والسماح بتحريك قيمة الجنية المصري.

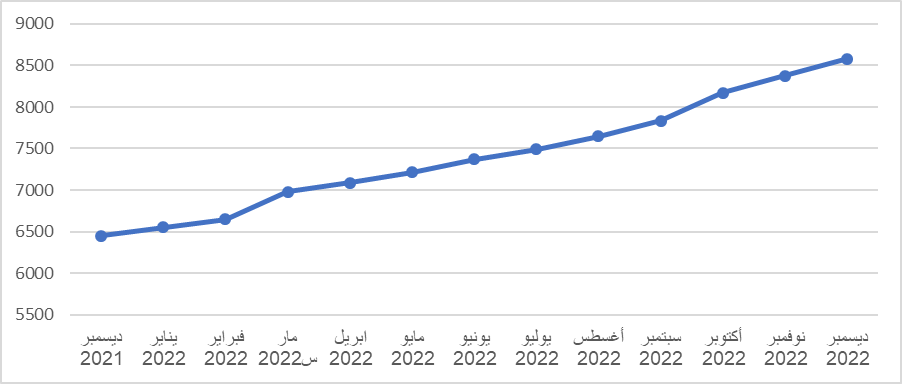

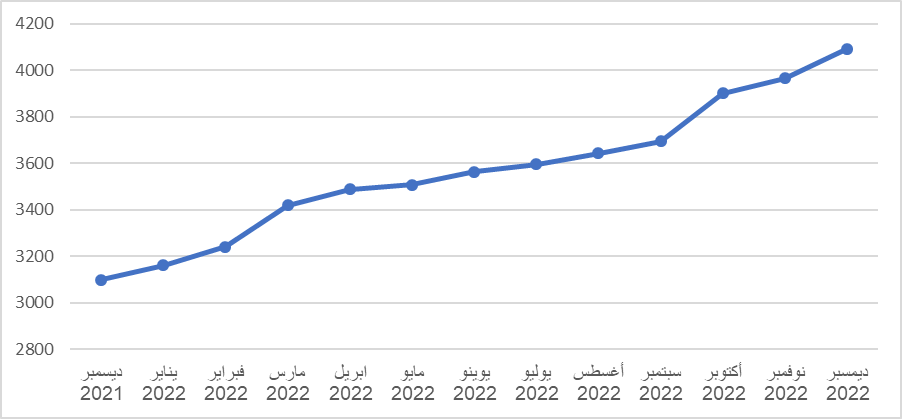

أبرز مؤشرات القطاع المصرفي بالمليار جنية

| يونيو 2003 | سبتمبر2022 | |

| اجمالي الودائع | 405.187 | 7835.24 |

| المركز المالي | 577.938 | 10823.76 |

| التسهيلات الائتمانية | 28.721 | 3695.36 |

| رأس المال | 18.155 | 288.804 |

| السيولة المحلية | 384.262 | 6949.66 |

| النقد المصدر | 52.219 | 855.692 |

| نقود الاحتياطي | 89.236 | 1195.38 |

إجمالي الودائع لدى البنوك بالمليار جنية

السيولة المحلية بالمليار جنية

جملة التسهيلات الائتمانية من البنوك بالمليار جنية

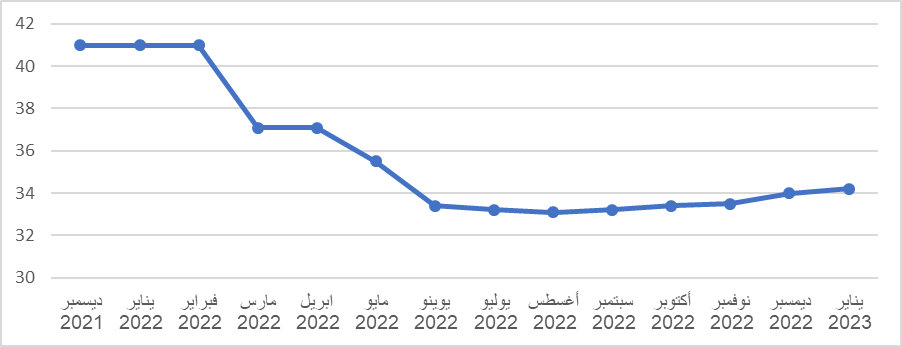

صافي الاحتياطيات الدولية بالمليار دولار

التوجهات المستقبلية في خطة تطوير القطاع المصرفي

في إطار رؤية الدولة لتشجيع القطاع الخاص وتنفيذ سياسة ملكية الدولة المصرية للأصول المملوكة لها، جاءت وثيقة سياسة ملكية الدولة تستند على 6 معايير رئيسية لتحديد سياسة الملكية على مستوى القطاعات المختلفة، وتتمثل تلك المعايير في؛ أولا: تصنيف السلعة أو الخدمة، وما إذا كانت ذات علاقة بالأمن القومي، وثانيا: أهمية دخول الدولة كمنظم وممول وداعم للصناعات المستقبلية التكنولوجية ذات الصلة بالثورة الصناعية الرابعة؛ لتوطينها فـي مصر، وثالثا: مدى جاذبية القطاع أو النشاط للاستثمارات الخاصة، ورابعا: عدم مزاحمة الاستثمارات العامة للاستثمارات الخاصة، وخامسا: تخارج الدولة من الصناعات أو القطاعات المشبعة سوقها والتي لا تحتاج إلى دعم الدولة، وأخيرا مستوى ربحية الأصول المملوكة للدولة.

ووفقا لتلك المعايير، فقد تم تحديد ثلاثة توجهات لملكية الدولة وتواجدها فـي النشاط الاقتصادي، وشملت تلك التوجهات التخارج، أو استمرار تواجد الدولة مع التثبيت أو التخفيض، وأخيرا استمرار تواجد الدولة مع التثبيت أو الزيادة. وقد جاءت انشطة قطاع الوساطة المالية في الثلاث فئات؛ حيث جاءت أنشطة التأمين التجاري، والأنشطة المساعدة للخدمات المالية ضمن فئة التخارج، وجاءت أنشطة في قطاع الوساطة المالية؛ مثل: الأنشطة والخدمات المالية، والتأمين وتوفير الاعتمادات لمعاشات التقاعد عدا الضمان الاجتماعي الإجباري، والتأمين الاجتماعي ضمن الأنشطة المستهدف فيها الإبقاء مع تثبيت أو تخفيض الاستثمارات الحكومية والسماح بمشاركة القطاع الخاص. بينما جاء نشاط التأمين الإجباري لمخاطر غير مغطاة حاليا في قطاع الوساطة المالية والتأمين ضمن الأنشطة التي تنوي الدولة الإبقاء مع تثبيت أو زيادة الاستثمارات الحكومية مع السماح بمشاركة القطاع الخاص.

ومن جهة أخرى، تشهد الفترة القادمة إعادة تنشيط برنامج الطروحات الحكومية ويشمل البرنامج طرح الشركات في البورصة أو لمستثمر استراتيجي، وتضمن البرنامج المعلن عنه في فبراير 2023 طرح 32 وحدة سواء كانت شركة او بنك او أصول موزعة على 18 قطاع او نشاط اقتصادي. وجاءت أنشطة الوساطة المالية ضمن القاعات التي تنوي فيها الدولة خفض الاستثمارات مع الإبقاء وتمثلت وحدات الجهاز المصرفي المزمع طرحها في ثلاث بنوك هي بنك القاهرة والذي تم تأسيسه في 18 يناير 1958، والمصرف المتحد والذي أسس في 25 يونية 2006، والبنك العربي الافريقي الدولي والذي تم تأسيسه في 10 يونية 1982.

باحث سابق بالمركز