{kind=link}

تقف القارة الأفريقية اليوم عند منعطف استراتيجي حاسم في مسارها التنموي؛ فبالرغم من توالي الأزمات المركبة والممتدة -بدءًا من تداعيات التغيرات المناخية الحادة، وتراجع تدفقات الاستثمار الأجنبي المباشر والمساعدات الدولية، وصولًا إلى تفاقم التوترات الجيوسياسية العالمية والإقليمية، ولا سيما الأزمة الأخيرة في منطقة الشرق الأوسط في فبراير 2026- فإن الاقتصادات الأفريقية أظهرت قدرة ملحوظة على الصمود والمرونة، وهي مرونة استمدت زخمها تاريخيًا من سرعة التعافي في مرحلة ما بعد جائحة كوفيد-19.

وفي هذا السياق الصعب، الذي يتسم بتصاعد الحمائية التجارية والنزاعات الإقليمية وانحسار التمويل الدولي الميسر، يأتي التقرير السنوي للبنك الأفريقي للتنمية الصادر في مايو 2026 تحت عنوان “الآفاق الاقتصادية الأفريقية لعام 2026.” لا يكتفي التقرير برصد الأداء الاقتصادي قصير الأجل وتوقعات المدى المتوسط، بل يطرح رؤية إصلاحية جذرية لإعادة هيكلة البيئة المالية الأفريقية، وضخ دماء جديدة في آليات تمويل التنمية وصياغة السياسات الاقتصادية الكلية.

شهد عام 2025 تحولًا إيجابيًا في مسار النمو الأفريقي؛ حيث تشير تقديرات البنك الأفريقي للتنمية إلى ارتفاع متوسط نمو الناتج المحلي الإجمالي الحقيقي للقارة إلى 4.4% في عام 2025، مقارنة بـ 3.5% في عام 2024. مما وضع القارة السمراء في المرتبة الثانية عالميًا كأسرع الأقاليم نموًا بعد آسيا. جاء هذا النمو مدفوعًا بتحسن إنتاجية القطاع الزراعي، وانضباط سياسات الاقتصاد الكلي، فضلًا عن تحسن أسعار السلع الأساسية عالميًا ولم يكن النمو محصورًا في نطاق ضيق، بل امتد ليشمل 36 دولة من أصل 54 دولة أفريقية، سجلت معدلات نمو اقتصادي أعلى مقارنة بالعام السابق.

“إن الإشكالية الهيكلية في أفريقيا لا تكمن في القدرة على التعافي الذاتي فحسب، بل في تتابع وتواتر الصدمات العالمية والإقليمية؛ مما يحرم القارة من الاستدامة التنموية اللازمة للقضاء على الفقر وتحقيق الطفرات الاقتصادية المرجوة.”

لقد أدت النزاعات الدولية والحروب التجارية إلى إنهاك منظومة العلاقات متعددة الأطراف، وضاعفت من صعوبة الحصول على التمويل التنموي. ومن هنا، تبرز الضرورة القصوى لـ “حشد التمويل التنموي على نطاق واسع” كأداة سيادية تمكن أفريقيا من قيادة أجندتها التنموية بشكل مستقل.

إن الشعار الذي رفعه التقرير“تعبئة تمويل التنمية في أفريقيا على نطاق واسع في عالم مجزأ” يمثل دعوة صريحة للانتقال من استجابات السياسات المؤقتة والمجزأة إلى استراتيجيات وطنية وإقليمية منسقة قادرة على توطين رأس المال وتوجيهه نحو التنمية المستدامة.

لتحقيق طموحات القارة والوصول بمعدلات النمو السنوي إلى 7% أو أكثر (وهو الحد الأدنى المطلوب لإحداث تنمية حقيقية)، تشير المستهدفات إلى حتمية إحداث قفزة نوعية في تراكم رأس المال من %3.3 في عام 2026 إلى %8.7 سنويًا بحلول عام 2030 لرفع معدل النمو الاقتصادي السنوي للقارة لنحو %7 أو أكثر.

أولًا: استشراف مسارات النمو في أفريقيا وبنية التوزيع الهيكلي

يتأرجح المشهد الاقتصادي الأفريقي على المدى المتوسط بين مكتسبات التعافي ومحاذير التباطؤ، فبعد الطفرة الإيجابية التي شهدها عام 2025 في معدل نمو نصيب الفرد من الناتج المحلي الإجمالي الحقيقي ليرتفع إلى %2.1 مقارنة بـ %1.1 في عام 2024، تشير تقديرات البنك الأفريقي للتنمية إلى تراجع متوقع في هذا المؤشر ليصل إلى %1.9 خلال عام 2026 نتيجة لتباطؤ وتيرة النمو العام، قبل أن يسترد زخمه مجددًا في عام 2027 ليبلغ 2.2%.

لا يمكن قراءة مؤشرات متوسط دخل الفرد بمعزل عن أزمة التوزيع؛ إذ تبرز معضلة التفاوت الحاد في مستويات الدخل كأحد أعمق التحديات الهيكلية في القارة؛ حيث يُعزى تراجع مؤشرات نمو الفرد في عام 2026 أساسًا إلى هذا الخلل التوزيعي:

- المتوسط القاري: يستقر متوسط “معامل جيني” -كمؤشر إحصائي لقياس عدالة توزيع الدخل من 0 إلى 100- عند 38.5 درجة، وهو ما يعكس فجوة تنموية واضحة.

- التباين الإقليمي الصارخ: تتجلى حدة هذا التفاوت بين الأقاليم؛ حيث تسجل الجزائر الأداء الأكثر توازنًا واحتوائية بمعدل 27.6 درجة، في حين تقبع دولة جنوب أفريقيا عند النسبة الأعلى عالميًا في عدم المساواة بـ63 درجة.

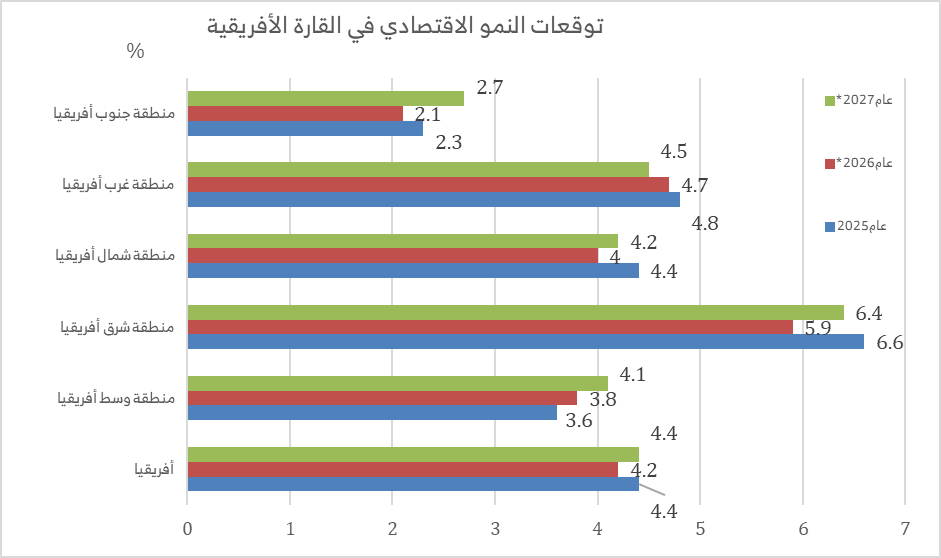

على صعيد الناتج المحلي الإجمالي الحقيقي، من المتوقع أن تتباطأ وتيرة نمو القارة هامشيًا في عام 2026 لتصل إلى 4.2%، قبل أن تتعافى في عام 2027 لتستعيد مستوى عام 2025 البالغ 4.4%. ويرهن البنك الأفريقي للتنمية هذا التباطؤ المتوقع في عام 2026 بمدى وعمق وتوقيت الآثار الناجمة عن الصراع المستمر في منطقة الشرق الأوسط، وذلك وفق سيناريوهين أساسيين:

- السيناريو الأول (الأساسي): يفترض استمرار التوترات في الشرق الأوسط لمدة قصيرة تتراوح بين شهرين إلى ثلاثة أشهر فقط، وعليه يستقر النمو القاري عند 4.2%.

- السيناريو الثاني (المخاطر الممتدة): في حال امتداد الصراع لفترة تتراوح بين 3 إلى 6 أشهر قبل أن تهدأ التوترات تدريجيًا، فإن صدمة العرض الناجمة عن ذلك ستؤدي إلى انخفاض نمو الناتج المحلي الإجمالي الحقيقي بنسبة 0.4%، ليتراجع النمو العام للقارة إلى 4% في عام 2026.

إن هذه المعطيات تضع صانع القرار الأفريقي أمام حتمية الموازنة بين تحفيز النشاط الاقتصادي وبناء مصدات مالية كافية لامتصاص الصدمات الخارجية، مع إيلاء أولوية قصوى لسياسات الحماية الاجتماعية لضمان عدم اتساع فجوة عدم المساواة.

شكل رقم (1): توقعات النمو الاقتصادي في القارة الأفريقية

يتأثر المشهد الاقتصادي الإقليمي في أفريقيا بمدى مرونة قطاعاتها المحلية مقابل عمق انكشافها على الصدمات الخارجية، ويمكن تلخيص المؤشرات كالتالي:

- وسط أفريقيا (مسار صعودي تدريجي): يتحسن النمو مدفوعًا بزيادة استثمارات البنية التحتية وانتعاش قطاع التعدين بفضل أسعار المعادن عالميًا، وتقود الكاميرون وتشاد هذا الزخم، بينما تشهد الكونغو استقرارًا نسبيًا.

- شرق أفريقيا (الأكثر تأثرًا بالصدمات الجيوسياسية): تواجه تراجعًا مؤقتًا في 2026 نتيجة اضطراب سلاسل الإمداد من الخليج (النفط والأسمدة) وتراجع تحويلات المغتربين؛ مما يرفع التضخم. ورغم التباطؤ في كينيا وتنزانيا، تواصل إثيوبيا قيادة النمو بمعدلات مرتفعة، مع توقع تعافي المنطقة بالكامل بحلول 2027.

- شمال أفريقيا (ضغوط الممرات المائية والسياحة) :تتباطأ المنطقة في 2026 جراء اضطرابات الشحن البحري التي رفعت تكاليف الطاقة، بجانب تراجع السياحة الخليجية. ورغم ذلك، تُظهر مصر والجزائر مرونة في تعديل توقعاتهما صعودًا، وتعد ليبيا الأعلى نموًا على المدى القصير.

- غرب أفريقيا (الاستقرار الهيكلي) :تحافظ المنطقة على نمو متوازن بفضل قوة الإنتاج الزراعي، وتعميق سلاسل القيمة المضافة، والاستثمارات اللوجستية. تسجل بنين والنيجر أداءً قويًا، بينما تشهد نيجيريا تحسنًا مقارنة بتقديرات الأعوام السابقة.

- جنوب أفريقيا (تحديات البنية التحتية وآمال التعافي) :ينخفض النمو في 2026 صدمة سلاسل التوريد، لكنه يرتد صعودًا في 2027 مدفوعًا بالإنفاق الرأسمالي العام وصادرات المعادن. تواجه إسواتيني تراجعًا، وتستقر أنغولا، في حين تشهد دولة جنوب أفريقيا تحسنًا هامشيًا مشروطًا بالإصلاحات الهيكلية.

ثانيًا: توصيات التقرير لرفع معدلات النمو الاقتصادي في إفريقيا

تتطلب معالجة الآثار السلبية لصدمات الموجات المتتالية والتوترات الجيوسياسية المتزايدة في البلدان الأفريقية نهجًا شموليًا، وحزمة سياسات وتمويل شاملة، على أن تتضمن الحكومات الوطنية، والمنظمات الإقليمية والقارية، والمؤسسات المالية متعددة الأطراف. وبناءً عليه، قدم بنك التنمية الأفريقي عدة توصيات على المدى القصير، والمدى المتوسط وطويل الأجل يتم استعراض البعض منهما فيما يلي:

- توصيات البنك الأفريقي للتنمية على المدى القصير:

- تعتبر إدارة السياسة النقدية وتطبيق سياسات سعر الصرف حكيمة بشكل استراتيجي أمرًا ضروريًا للتخفيف من آثار الصدمات المتعددة، وذلك لتثبيت توقعات التضخم طويلة الأجل بالبنوك المركزية الأفريقية. بالتنسيق مع وزارات المالية بالقارة، ينبغي على البنوك المركزية الأفريقية العمل بحزم ضد تراكم الآثار غير المباشرة لارتفاع أسعار الغذاء والطاقة.

- تنفيذ سياسات مالية حكيمة للتخفيف من آثار ارتفاع أسعار الطاقة والغذاء لضمان خفض تكاليف الأعمال وتخفيف الضغوط على الأسر الفقيرة. يجب أن تكون أوضاع السياسة النقدية منسقة مع تدابير السياسة المالية لضمان قدرة الحكومات على تخفيف الآثار السلبية لارتفاع أسعار الغذاء والطاقة، دون اللجوء للدعم الباهظ التكلفة والإعفاءات الشاملة من ضرائب الوقود التي تضر بالمرونة الاقتصادية. ينبغي على البلاد نشر تدابير حماية اجتماعية مؤقتة لحماية الفئات الأكثر ضعفًا من تأثير الصدمة العالمية المستمرة لتجنب ارتفاع الأسعار.

- ضرورة التنسيق السلس للسياسات بين الوكالات لتدابير السياسة النقدية والمالية مع تنفيذ الإجراءات عبر الوزارات والجهات الحكومية ذات الصلة، بما في ذلك المالية والزراعة والطاقة والتجارة. ينبغي للشركاء التنمويين تقديم مساعدة فنية منسقة واستشارات للبلدان الأفريقية للتخفيف من تحديات تنفيذ التنسيق بين تلك الوكالات.

- توصيات البنك الأفريقي للتنمية على المديين المتوسط والطويل:

- تعزيز الدعم الاحتياطي للاقتصاد الكلي والمرونة الخارجية؛ تحتاج البلدان الأفريقية لبناء احتياطيات كافية من النقد الأجنبي تغطي ما لا يقل عن 3–4 أشهر من الواردات؛ بالإضافة إلى اتباع سياسات كلية حذرة، والحد من الاعتماد المفرط على الاقتراض الخارجي؛ مما سيساعد بتخفيف الضغوط على أسعار الصرف، واحتواء المخاطر، والحفاظ على استدامة الديون بظل ارتفاع حالة عدم اليقين الاقتصادي الجيوسياسي.

- تعميق التكامل الإقليمي والتجاري للتخفيف من حدة الصدمات العالمية المتكررة؛ إن السياسات الصناعية المستهدفة –كتوحيد اللوائح الجمركية لتعزيز حركة السلع والخدمات، والتنفيذ الكامل لمنطقة التجارة الحرة القارية الأفريقية (AfCFTA)، والترويج الاستراتيجي للصادرات– يمكنها توسيع نطاق تنويع الصادرات، وإضافة القيمة بجميع القطاعات. كما أن تعميق التعاون مع الشركاء الثنائيين ومتعددي الأطراف سيساعد على تنويع مصادر التمويل وتوسيع الأسواق الخارجية، وسيقلل من التعرض للهشاشة الخارجية ويحسن الوصول إلى رأس المال العالمي.

- تقليل الاعتماد على الواردات وتعزيز التنافسية التجارية: يجب توسيع نطاق الإنتاج المحلي وتنويع مصادر إمدادات الطاقة والأسمدة في أفريقيا من خلال سياسات شراء تفضيلية لتعزيز التجارة الإقليمية ودون الإقليمية بالنفط والغاز والأسمدة. كما ينبغي للبلدان بناء احتياطيات استراتيجية لتقليل الاعتماد على الواردات خارج المنطقة، وخاصة فيما يتعلق بالطاقة والغذاء. بالتوازي مع ذلك، سيعمل الاستثمار في الخدمات اللوجستية التجارية، وممرات النقل، وتحسين كفاءة الموانئ، وتيسير التجارة الرقمية لخفض التكاليف، على تحسين القدرة التنافسية وتعزيز القدرة التصديرية، ولا سيما للشركات الصغيرة.

ثالثًا: جهود الدولة المصرية لرفع معدلات النمو الاقتصادي

رفع بنك التنمية الأفريقي توقعاته لمعدل النمو الاقتصادي في مصر إلى %4 و%4.3 في عامي 2026 و2027 على التوالي، مقارنةً بتوقعاته عام 2025 التي وصلت %3.9 في عامي 2025 و2026، انعكاسًا لعديد من خطوات الحكومة المصرية للحفاظ على اقتصادها في ظل التوترات الجيوسياسية الراهنة؛ على سبيل المثال، تم العمل على تأمين احتياجات الدولة من الطاقة من خلال متابعة جداول التوريد والتعاقدات القائمة للمنتجات البترولية، والاستفادة من الترتيبات التعاقدية المُبرمة مسبقًا التي تغطي جزءًا مهمًا من الواردات؛ مما يحد من تأثير الارتفاعات العالمية؛ ويجري التنسيق مع الشركاء الدوليين في قطاع الطاقة لضمان انتظام الإمدادات ورفع معدلات الإنتاج المحلي. بالإضافة لذلك، يتمتع الاقتصاد المصري بهيكل متنوع، ومن المتوقع أن تسهم خمسة قطاعات رئيسية (الصناعة التحويلية، وتجارة الجملة والتجزئة، والسياحة، والتشييد والبناء، والزراعة) في نحو 64% من النمو الاقتصادي المستهدف خلال العام المالي 2026/[1]2027.

إلى جانب ذلك، نفذت الدولة المصرية عديدًا من استثمارات ضخمة بمشروعات البنية التحتية وشبكات الطرق والمرافق لتعزيز الجاذبية الاستثمارية وتحقيق النمو العمراني المستدام لحرصها على توفير بيئة استثمارية مستقرة بأطر قانونية واضحة لإتاحة حزمة متنوعة من الفرص الاستثمارية والحوافز بقطاعات التطوير العقاري والبنية التحتية المستدامة والمشروعات متعددة الاستخدامات.

كما أثبتت مصر قدرتها بالتعامل مع الصدمات الجيوسياسية والحفاظ على مسار الاستقرار والنمو الاقتصادي؛ وبالفعل، تم تحقيق فائض أولي بنسبة %3.5 من الناتج المحلي الإجمالي، وتراجع العجز الكلي إلى %5.2 من يوليو 2025 حتى مارس 2026.

وبناء عليه، توقع التقرير أن تدعم الإصلاحات الهيكلية مشاركة القطاع الخاص وتحسين تخصيص الموارد؛ حيث تنبع المخاطر الرئيسية التي تؤثر على الاقتصاد المصري من الصراع الإقليمي، وتباطؤ النمو الاقتصادي العالمي، والضغوط المالية؛ ويتطلب التخفيف من هذه المخاطر من خلال الحفاظ على الانضباط المالي، وتنويع الصادرات. ولا يزال بناء نظام مالي متكامل أمرًا ضروريًا لتقليل تكاليف المعاملات وتحسين الوصول لرأس المال.

ختامًا، يستعرض تقرير “الآفاق الاقتصادية الأفريقية لعام 2026″ الصادر عن البنك الأفريقي للتنمية في مايو 2026 الأداء الاقتصادي للقارة بظل تصاعد التوترات الجيوسياسية. بالإضافة لذلك، يقدم توصيات بإصلاحات لتعزيز ودمج البنية المالية الأفريقية، ويدعو لإعادة تفكير جذرية بتمويل التنمية وإدارة السياسات في أفريقيا.

[1] https://www.facebook.com/story.php?story_fbid=1530748888414942&id=100044395360603&mibextid=wwXIfr&rdid=8VsjF50laT4fWvOJ